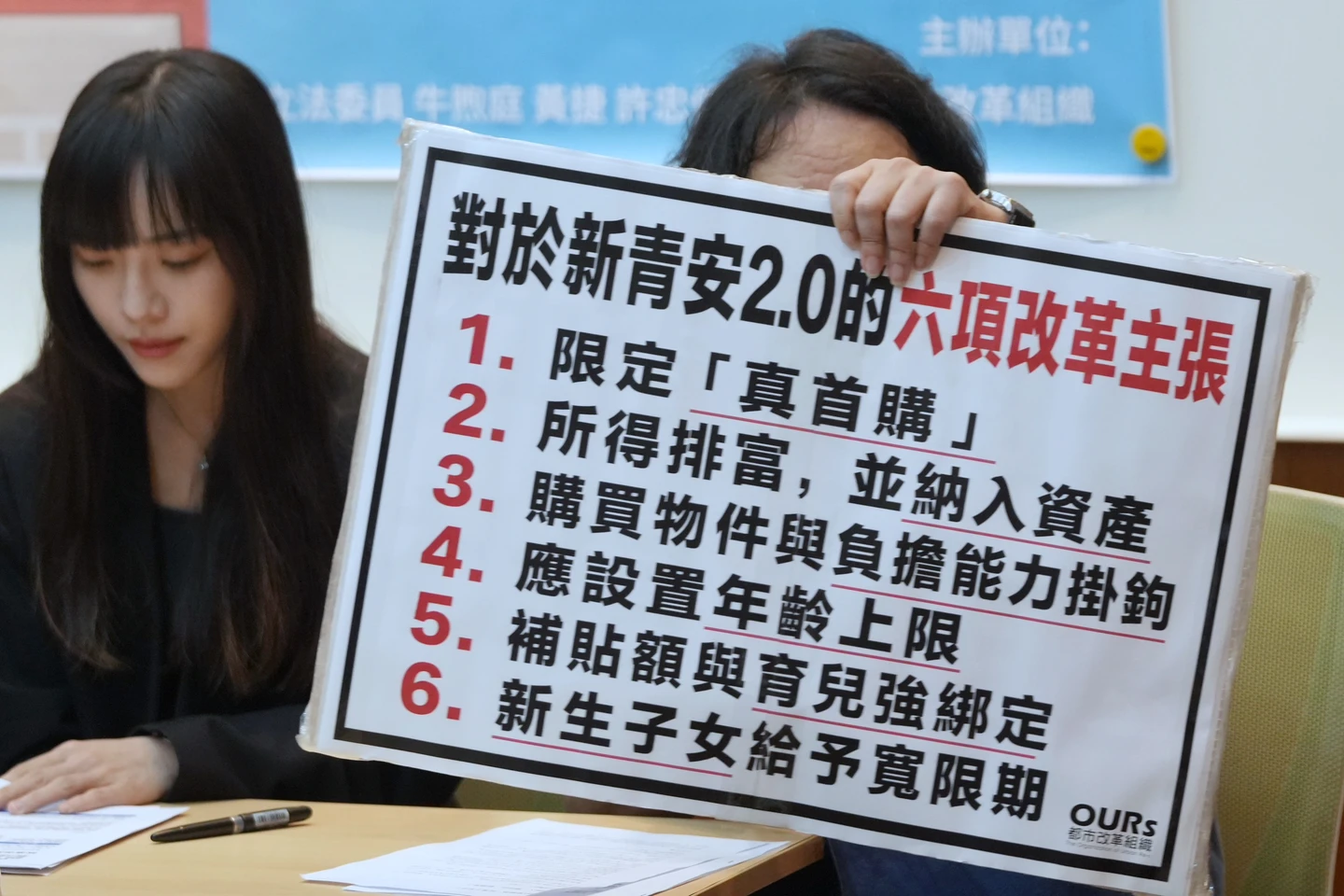

OURs都市改革組織秘書長彭揚凱指出,新青安貸款政策實施迄今,可歸納有三大問題,首先,設計粗糙,補貼對象嚴重錯置,新青安申請資格僅以「名下無自有住宅」認定,既未鎖定「真首購」,也未排除高所得、高資產族群,根據公股銀行兩年統計數據,50歲以上核貸者逾6,700戶,這是青年嗎?年收入合計逾200萬元者有18,000多人,而113年全台家庭所得平均數為148萬元。

他說,國際研究早已指出,購屋補貼真正有效的對象為「差一點就能進場」的邊際家戶;缺乏篩選機制,大量資源流向中高收入者,財政效率極低。

其次,彭揚凱續指,新青安根本是提油救火,補貼被房價吸收, 新青安提供最高1,000萬元額度、40年期、5年寬限期,無申貸名額與放款總量上限,等同放任民眾開高槓桿搶進,根據央行季刊專題研究,新青安造成首購族購屋總價上漲17%、貸款金額增加13%、貸款年限增加近4年;公股銀行統計更顯示,房價所得比超過15倍者占核貸總數26.34%,其中超過20倍者仍近6%,這表明,在高房價問題嚴重的市場,需求端補貼往往不是讓買方受益,而是被房價上漲所吸收,補貼愈多地板抬得愈高,邊際族群反而更難進場。

最後,彭揚凱說,名為成家、婚育連結機制缺席,新青安以「青年安心成家」為名,實際上未區分單身、已婚、育兒家庭,也未因生育子女數給予差異化支持,沒有任何將補貼與生育結果掛鉤的機制,政府高喊人口危機,卻把有限資源平均撒給所有符合形式要件的購屋者,而不是優先投入婚育臨界家庭。

牛煦庭表示,近期監察院發布新聞稿指稱新青安政策造成的違規行為高達萬餘件,收回的利息補貼高達2億餘元,由此可見新青安政策有很大的調整空間,利息補貼政策其實是「以公帑補貼私人財產」,正是如此更需要特別慎重,否則就淪為政策買票,因此「補對人、補到位、鼓勵婚育」的「兩補一鼓勵」方向,應該要被清楚地標舉。

他強調,補對人意即要針對「真首購」的族群,不應只停留在現行名下無自住房屋的寬鬆標準,並且新增排富條款,幫助「還差臨門一腳就可以買到房」的青年朋友。補到位則是要專注在35~40歲以下的青年朋友上,財政部的「80條款」(年齡+屋齡≤ 80年)恐怕會造成老人買新屋、青年買老屋」的不合理現象。

另外,牛煦庭說,也要依據申貸人的還款能力給予適當的貸款額度,以避免過高的財務槓桿所衍生債務風險,此部分可以參考新加坡借鏡新加坡建屋發展局(HDB)的政策,檢視貸款者的「抵押貸款償付比率」(Mortgage Servicing Ratio, MSR)和「總債務償付比率」(Total Debt Service Ratio, TDSR);至於鼓勵婚育,可以考慮依照生育子女個數給予不同的利息優惠或補貼、寬限期延長等優惠措施,打破青年朋友房子孩子二選一的困境。

他最後呼籲,政府不應該假借青年的名義為房市及投資客解套,新青安政策應該縮小範圍精準補貼,如此才能真正照顧到有需要的民眾,在縮小補貼對象之後,能夠加大支持力度及建構完整的政策利多,也才符合青年安心成家的宗旨。

許忠信更直言稱,「在台灣當人不如動物,動物有巢,但很多人沒有巢」,在台灣當大學副教授,年薪也僅一百多萬元,正教授可能才將近2百多萬,但近兩年申請新青安的年收入合計逾200萬元者多達18,000多人,應該要垂直公平,但沒有,反而讓其更嚴重,呼籲新青安2.0要跟社會政策搭配,年薪200萬的不應該納入,也呼籲若年輕人全職工作20年,仍在繳房貸,應該要讓他有6年,比照社會住宅優惠方案。

黃捷說,新青安立意良善,但條件太寬鬆,導致出現短期內出售獲利超過500萬以上案例,政府應該要找到一群「差一點就可以買房的真首購族」,要嚴格執行排富條款,包括股票、動產,都要納入考量,不要讓很富有的人更富有,也要與育兒家庭掛勾、密切連結,生越多、折扣越多。