廣告

金銀鉑鈀貴金屬全面飆漲背後 暗示全球「貨幣貶值交易」捲土重來?

【財經中心╱台北報導】今年稍早時,當「貨幣貶值交易」的說法在市場上出現時,前國際金融協會首席經濟學家、現任布魯金斯學會高級研究員Robin J Brooks曾多次開會探討這種交易是否真實存在,本周,在金銀鉑鈀等貴金屬再度齊漲後,他在周二最新發表的專欄文章中認為,這個疑問已無需再議!

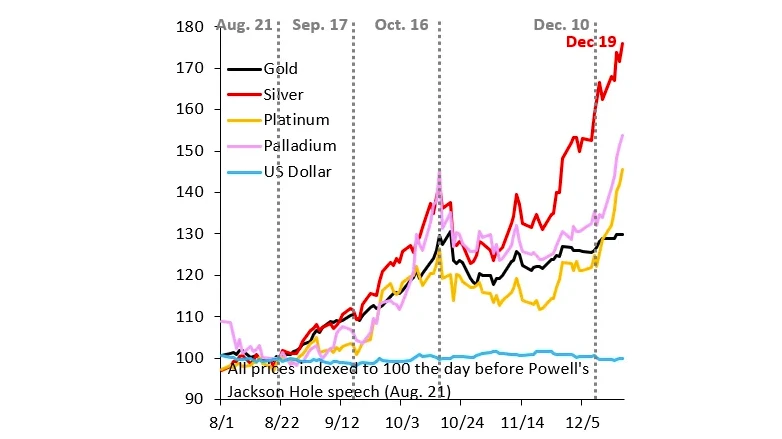

自今年8月聯準會主辦的傑克森霍爾年會以來,短短4個月白銀價格飆升76%,鈀金大漲65%,鉑金漲幅也達到45%,而引發貴金屬瘋狂上漲的黃金漲勢相對落後,漲幅僅30%。

Brooks指出,目前所知的事實包括:首先,此波行情顯然由聯準會寬鬆政策及相關債務貨幣化擔憂所觸發,畢竟,聯準會主席鮑爾8月22日在傑克森霍爾的鴿派演講以及本月聯準會最新的降息,都是貴金屬起飛的重要催化劑。

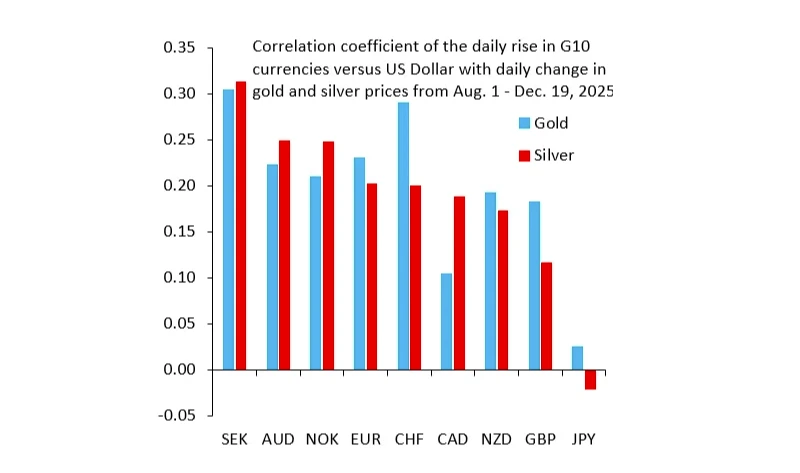

瑞士、瑞典貨幣走勢與金銀緊密相關

其次,此波行情並非僅限於貴金屬領域。瑞士、瑞典等公共債務水準較低的國家貨幣,正與金銀價格走勢呈現日益緊密的關聯。

從Brooks給出的圖表顯示G10貨幣兌美元匯率的變化,與黃金(藍色)及白銀(紅色)價格的關聯性。值得注意的是瑞典克朗——這種傳統上波動劇烈且不具避險屬性的貨幣,正因貨幣貶值交易而改變屬性。

第三,美元表面上對貨幣貶值交易免疫,貴金屬瘋狂上漲期間美元始終保持穩定,但背後並非如此。

財聯社引述外媒報導指出,正如Brooks在近期文章所述,美元的這種韌性部分是表象,因日圓暴跌導致美元看似強於實際,目前可以初步判斷,引發貴金屬價格齊漲的貨幣貶值交易不僅關乎美國,更反映出對其他G10國家債務貨幣化的普遍擔憂。

美國損益平衡通膨率未顯著上升

當然,Brooks也提到,這並非意味著本波貴金屬價格的飆漲背後沒有令人費解之處。

兩個主要問題是: 1、如果貨幣貶值真的存在,為什麼美國的損益平衡通膨率沒有顯著上升;2、如果市場擔憂債務貨幣化,為什麼長期公債殖利率沒有進一步大幅上漲?

Brooks認為,後一個問題有一個很好的解釋,就是市場存在許多財政狀況糟糕的國家,使得美國相對而言表現還算良好。前一個問題則更難解釋,但正如其1個月前在文章中闡述的,市場中不存在能夠確保不同事物之間一致性的傳遞性條件。在Brooks看來,損益平衡通膨率缺乏波動性,尤其是在數據品質日益低劣下,並不能否定貨幣貶值交易的真實性。

債務危機迫在眉睫示警聲不斷

事實上,在10月金價突破4000美元大關創新高時,一場有關「貨幣貶值」的大辯論就曾席捲全球市場,信奉此論斷者正大規模撤離主權債券及其計價貨幣,擔憂隨著各國政府迴避巨額債務負擔甚至擴大債券發行,這些資產價值將被長期侵蝕。

在西方歷史中,「貨幣貶值」(debasement)一詞最早可追溯至尼祿與亨利八世等統治者用銅等廉價金屬稀釋金銀幣的時代。

許多人懷疑,目前全球是否正在經歷一個現代版本的「劣幣」貶值浪潮,尤其是考慮到黃金飆升背後有多重因素。此外,自全球金融危機爆發以來,關於債務危機迫在眉睫的過早警告一直陸續出現。

美國政府債務以每年3兆美元速度成長

無獨有偶。華爾街知名預言家彼得希夫周二也在社群平台上表示,美國聯邦政府債務規模在突破38兆美元2個月後,剛好達到38.5兆美元,目前正以每年3兆美元的速度成長。

川普聲稱,創紀錄的債務是在經濟繁榮時期累積的,一旦經濟崩潰,會發生什麼事?黃金價格的飆升正預示著一場迫在眉睫的債務危機。