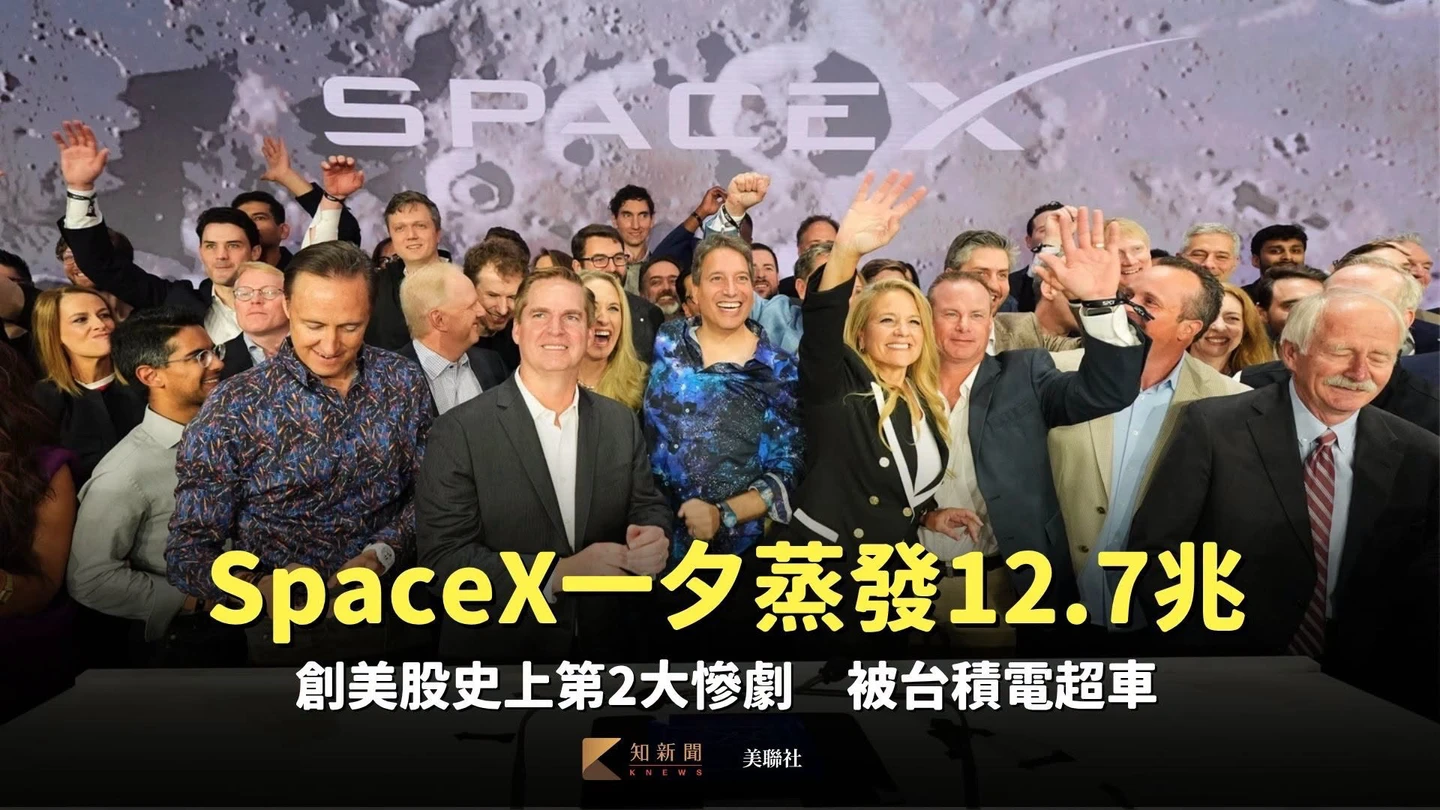

放空老將ChanosSpaceX屬「販賣夢想IPO」 太空資料中心與月球製造仍停留概念

在這場市場高度關注的IPO(首次公開發行)前於周五(12日)登場前,Chanos & Co.創辦人James Chanos指出,這宗交易正是市場情緒的一項關鍵測試,因為資金正大量湧入具投機性的成長故事。

他在紐約舉行、吸引超過2500名機構資產配置人與基金經理參與的iConnections Global Alts會議上表示:「我們正在做一筆750億美元的IPO,對應將近2兆美元的估值,而這家公司營收只有190億美元,自由現金流還是負的。」

他形容,這其實就是一檔「賣夢想的IPO」(hopes-and-dreams IPO)。

這次發行已成為史上最受關注的股權上市之一,據報需求是可供發行股數的數倍以上。不過Chanos認為,這樣的估值反映的是對未來業務的預期,而這些業務目前多仍停留在概念階段,包括太空資料中心、月球製造,以及其他與馬斯克長期願景相關的計畫。

他說:「太空的總潛在市場是無限的,你可以編出任何故事:火星殖民、月球工廠、太空資料中心,來支撐這樣的估值。」

SpaceX的估值倍數甚至比特斯拉更為極端

Chanos並將特斯拉(Tesla)所獲得的溢價與SpaceX進行比較,指出特斯拉長期受惠於市場對自動駕駛、機器人與人工智慧的預期支撐市值,但他認為SpaceX的估值倍數更為極端。

他說:「特斯拉大約是用未來承諾支撐的營收14倍交易,而SpaceX大約是90倍營收,完全是不同等級的動物。」

Chanos雖未明確表示會立刻放空該股,但他對IPO定價持懷疑態度。他指出,現有業務(包括星鏈Starlink衛星網路服務)大約可支撐「數千億美元等級」的估值,「但問題是,其餘部分是否值得1.5兆美元。」

他也否認太空資料中心可能成為顛覆性新市場的說法。他表示,即便技術上可行,這類計畫仍面臨重大經濟與營運障礙,包括發射成本、維護困難、保險需求以及高度冗餘設計的必要性。他說:「資料中心這種東西常常壞掉,但如果發生在太空,你不能只是派技術人員帶零件上去修。」

他補充指出,對於SpaceX未來願景至關重要的星艦(Starship)火箭,目前仍未展現穩定的軌道級成功能力。

整體而言,Chanos認為這次SpaceX發行案,正反映出市場越來越願意為遙遠的可能性定價,而忽略當下的經濟現實。他說:「牛市會給承諾溢價,熊市會給現實折價,而我們現在顯然正處於前者。」