廣告

台泥法說2|多元布局奏效!Q3毛利率回升至23% 中國水泥廠精簡人力2成

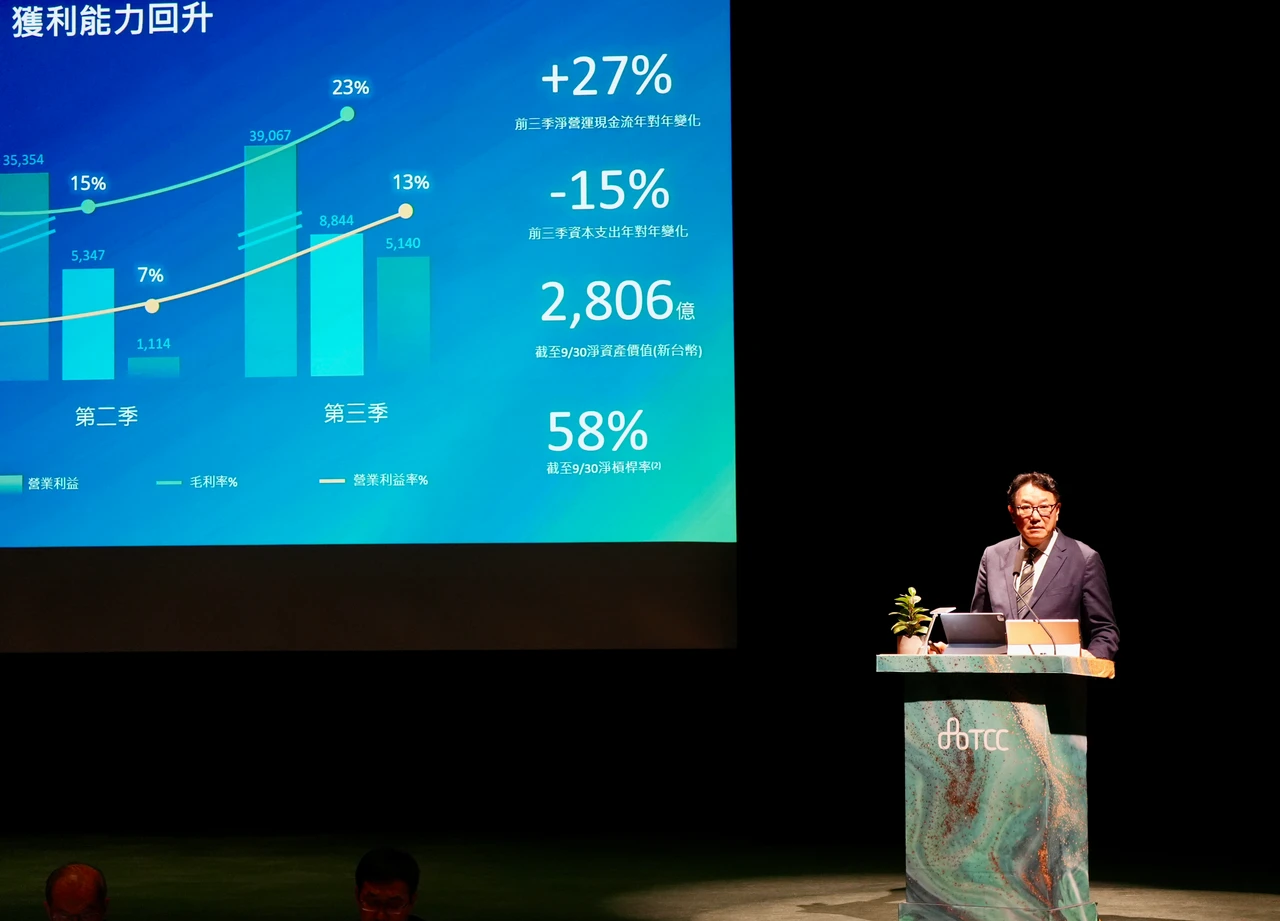

【記者吳珍儀/台北報導】台泥今(27)日舉行法人說明會,公布 2024 年前三季營運成果。總經理程耀輝在開場時坦言,今年可說是「不尋常的一年」,包括地震、氣候與匯率等不可控因素交織,也有設備與防災管理仍待精進之處。不過,在土耳其與歐非市場強勁挹注下,台泥第三季單季毛利率回升至 23%,重新站上兩成關卡。

程耀輝進一步分析台泥「跨市場穩定配置」的價值。目前營收分布為:台灣 35%、土耳其 27%、大陸 20%、歐非 18%;而在毛利表現上,土耳其達 35%、台灣 31%、歐非 28%,僅大陸為 6%。他指出:「這樣的分散與韌性,讓台泥能從容面對任何區域波動,穩穩走過產業週期。」

針對財報上歸屬母公司淨利受到約 150 億元的一次性影響,程耀輝強調:「其中 88% 屬於非現金減損,對公司現金流並無太大壓力。」反映在現金流上,前三季淨營業現金流入達 189 億元、年增 27%,顯示公司「體質比帳面損益更健康」。

在新能源方面,程耀輝宣布重大里程碑:旗下電池品牌 Molicel 今年 10 月單月 EBITDA 已正式轉正。此外,張安平董事長上任後逐一成立的綠能新事業子公司表現亮眼,其中 Atlante 營收年增 129%,毛利率衝上 58%;台泥綠能毛利率達 38%,台泥儲能毛利率亦達到 29%。顯示台泥已成功擺脫對單一水泥產業的依賴,建構出多元且高獲利的營收來源。

針對佔比已降至兩成的大陸市場,程耀輝表示台泥不等待政策,已超前部署縮減 14% 產能與精簡 20% 人力。他引用股神巴菲特的名言形容台泥的策略:「在逆風局面的時候,先讓企業變瘦,然後再讓企業變強。」

張安平則指出,大陸最新的《碳達峰碳中和的中國行動》白皮書已清楚揭示未來減碳大方向,目前廣州、重慶等地碳價已攀升至每噸50-60人民幣。

張安平預判,雖然 2026 年直接開徵碳稅機率尚低,但「2027 年以後機會很大,到了 2030 年發生的機率更是超過 90%。」他強調,白皮書意味著「沒能力的企業一定會被排除掉」。隨著高耗能業者被迫退場,他認為這對提早佈局減碳技術的台泥而言,將是長線的正面利多。

針對外界關注的工安與風險議題,程耀輝指出台泥已痛定思痛,啟動 RBA 與 ISO 31000 國際認證。他舉例「在大陸英德廠,我們導入無人機結合遠程紅外熱成像系統及每天對礦山進行 3D 建模監測。」

張安平向投資人說明,這些投入短期內雖不會直接體現在財報獲利上,但長期將轉化為更強的競爭力與更穩健的營運體質。