📌 本文摘要重點

(AI 摘要說明)台股昨破4萬點,存股已成為全民運動,每年到了報稅季,社群上就會討論「股利多少要課稅」,也有很多人以為,自己的股利所得未達課稅標準就不用申報,但沒申報可能錯失股利抵稅與退稅權益。

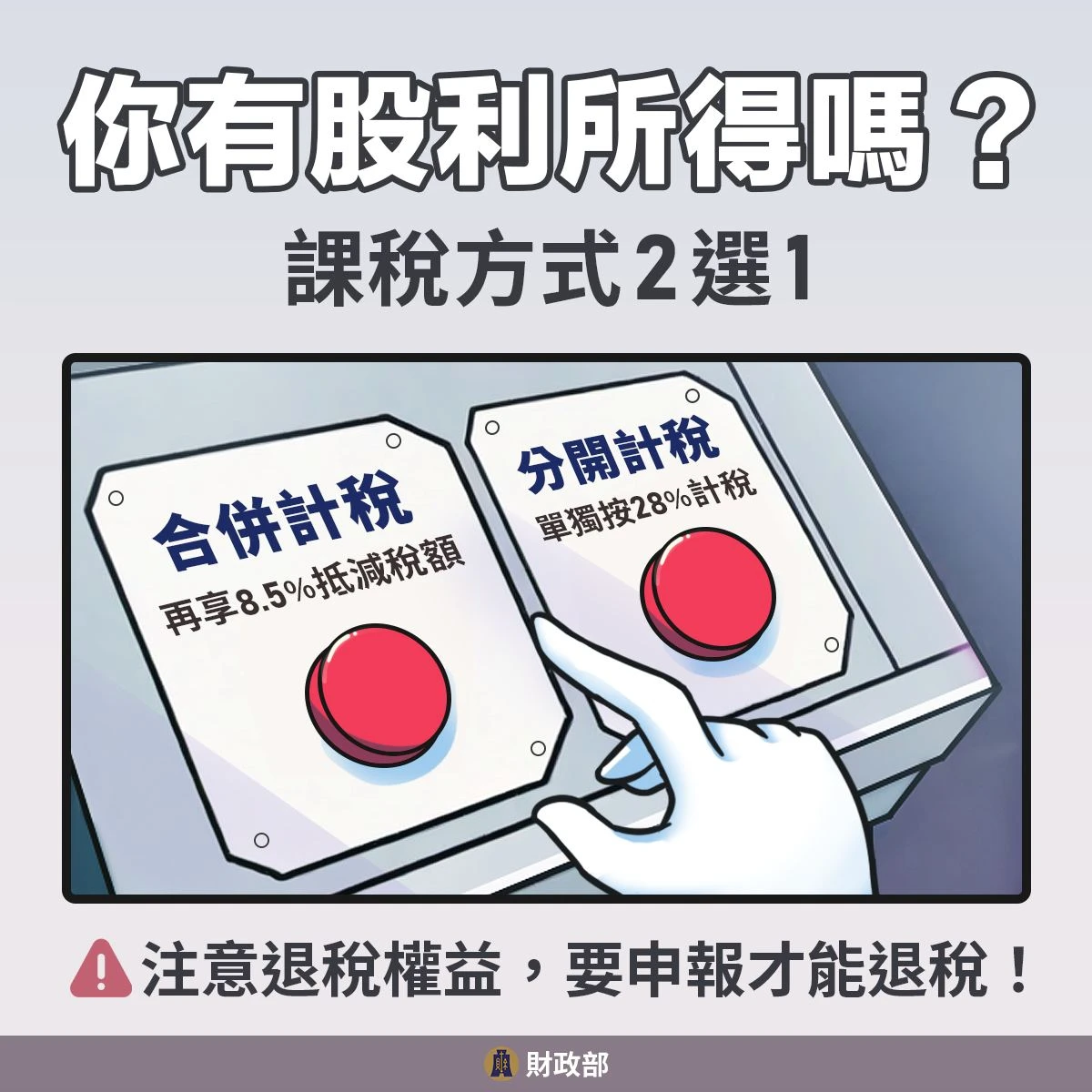

「合併計稅」還是「分開計稅」?

股利所得併入綜合所得一起計算,可享8.5 %抵減稅額,每一申報戶最高可抵減 8 萬元,因此該採「合併計稅」還是「分開計稅」得看收入。

財政部指出,⠀合併計稅適合中低所得者。可抵減稅額大於應納稅額的差額部分,可申請退稅,但要完成申報才能退稅。

合併計稅算式:

應納稅額 =[(股利所得+其他各類所得)-免稅額及扣除額等]× 適用稅率-累進差額

應繳(退)稅額 = 應納稅額-股利所得 × 8.5%

分開計稅適合高所得者。財政部指出,股利所得按 28% 稅率單獨計稅,再與其他各類所得所計算的應納稅額加總。

分開計稅算式:

應納稅額 =(其他各類所得-免稅額及扣除額等)× 適用稅率-累進差額

應繳(退)稅額 = 應納稅額+股利所得 × 28%

⠀⠀

舉例來說,假設單身年所得只有 20 萬元,雖未達申報門檻(免稅額 9.7 萬元+標準扣除額 13.1 萬元)不用繳稅,但其中包含股利所得 5 萬元,採合併計稅按 8.5% 計算可抵減稅額 4,250 元,這筆退稅款要完成申報才能退。

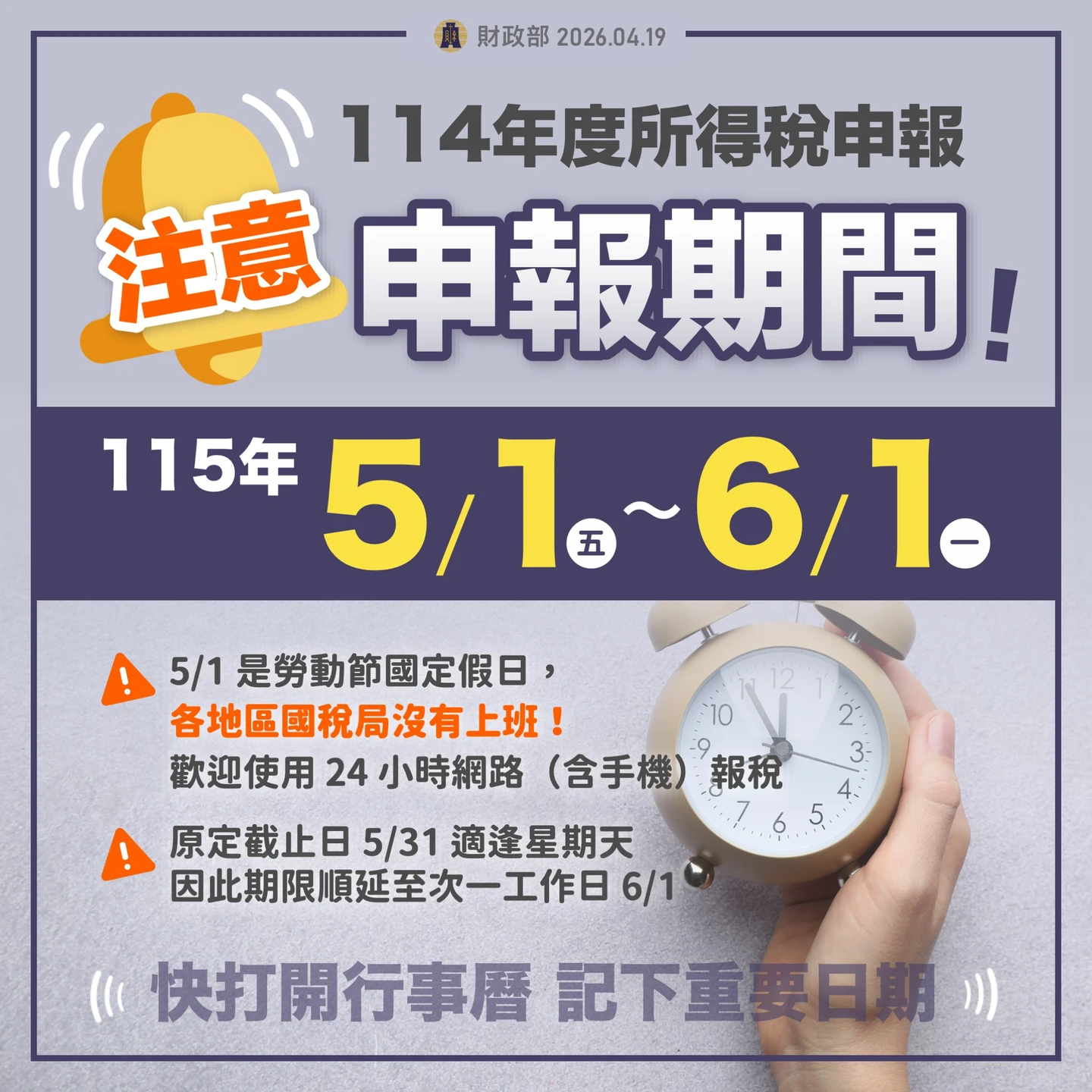

退稅時程一次看

114 年度所得稅申報期間為 5 月 1 日至 6 月1日。其中5月1日是勞動節國定假日,各地區國稅局沒有上班,但網路(含手機)申報系統自5月1日零時起全面開放。

⠀⠀

退稅有分三批進行,依照申報方式不同而有差異,其中「直撥退稅」可當日直接入帳。

⠀⠀

第一批 115/7/31

➠ 6/1 前網路(含手機)申報

➠ 6/1 前稅額試算線上登錄或電話語音回復

➠ 5/11 前稅額試算紙本回復至戶籍地國稅局

⠀⠀

第二批 115/10/30

➠ 5/11 前稅額試算紙本回復至非戶籍地國稅局

➠ 5/12~6/1 稅額試算紙本回復至各地區國稅局

➠ 6/1 前人工或二維條碼申報

第三批 116/01/20

➠ 逾期申報

➠ 申報繳稅及不繳不退,經國稅局核定為退稅案件