富邦投顧預估,指數將以「微笑曲線」走向32000點,年中逢低布局,第1、4季為高點,樂觀情境有機會挑戰34000點。

陳奕光提出「金馬選股術(Golden HORSE)」,建議可瞄準Government Defense政府國防、High-speed transmission&HBM高速傳輸及高頻寬記憶體、OpenAI雲端建置供應鏈、Robot & Robotaxi機器人與自駕車、Raw Materials原物料、Semiconductor半導體族群、Electricity & Power電力能源,以及ETF等族群布局。

美股本益比高於5、10年平均值

陳奕光指出,美國7大科技公司(亞馬遜、微軟、Meta、Alphabet、甲骨文、蘋果、特斯拉)資本支出回報率呈震盪向下,市場對於持續且龐大的投資能否轉化成高獲利出現質疑聲浪。同時,美股預估本益比高於歷史平均,2025年10月美國標普500未來1年預期本益比一度高達22.9,11月初雖略降至22.4,但仍遠高於10年及5年的18.8倍及20.1倍平均值。P/S(股價/營收)高達3.3倍,高於前波2021年底2.9倍水準,亦遠高於過去20年1.83倍的均值。

此外,股市體重機也進入歷史警戒,美股巴菲特指數(市值/GDP)逾240%,趨近2021年因擴大QE所創下的248%歷史新高。市值增幅高於GDP,代表貨幣現象過熱,將容易使價值投資者怯步。台股巴菲特指數高達382%,且漲勢較美股更加集中,追價籌碼集中少數個股,助漲助跌效應更強,籌碼波動風險升高。

陳奕光表示,2025年第3季美股融資餘額突破1.1兆美元,較2024年底增加2200億美元,增幅近25%。美股槓桿率已達5%,趨近於2000-2001年網路泡沫及2007年次貸風暴時期的5.5%~5.7 %水準,槓桿熱度有過高之虞。

明年台灣GDP成長保3看AI出口需求

他提醒,資金恐慌易升高金融危機風險,也應同時關注美國金融業逾放狀況,尤其是90年代儲貸危機風險主要集中在商用不動產,2008-09年因次貸風暴,整體不動產逾放率突破10%;網路泡沫時期,消費信貸違約逾5%,目前信用卡違約率升至3%,須關注對消費的影響。

在景氣指數表現上,2025年前10月美國、中國製造業PMI均低於榮枯值,台灣僅為50.1,亦低於2024年50.8均值,雖出口暢旺,但集中於部份電子業。

預計明年成熟經濟體GDP將持穩,美國2025、2026年GDP估維持1.5~2%成長率;歐洲與日本2026年將較今年趨緩,日本GDP成長率降至0.6%。台灣全年成長挑戰6%,由於明年基期高,保3看AI出口需求;中國投資動能偏弱,2026經濟成長率將降至5%以下。

明年股債雙漲行情可期

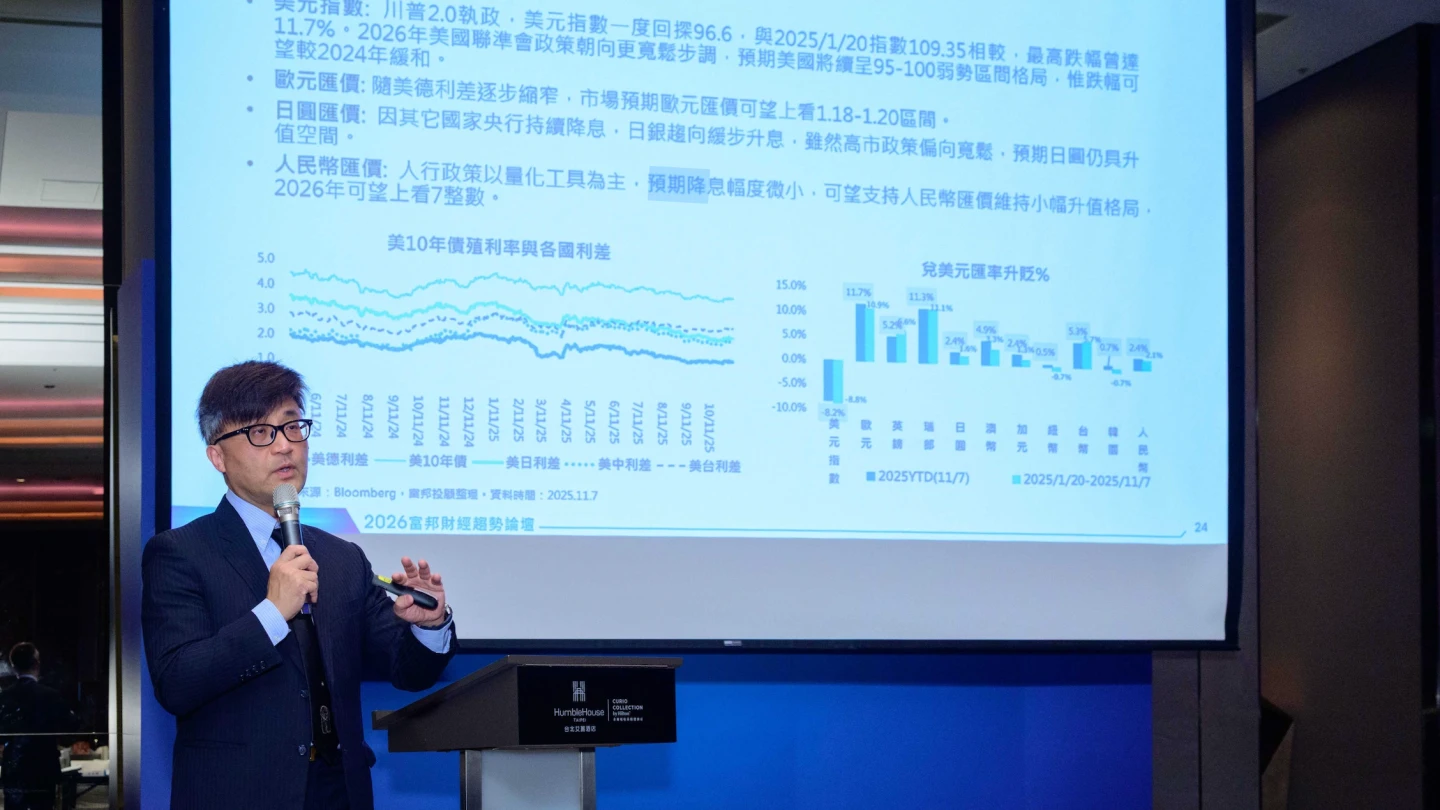

陳奕光指出,貨幣政策也是重要觀測指標,聯準會政策利率朝向3%中性利率,12月結束縮表,聯準會下任主席政策節奏可望符合川普期待。隨著美國公債殖利率區間下移,資金持續流入,其他央行緩步降息,陸續達到降息目標,日銀將採溫和升息基調,台灣2025年出口與GDP成長強勁,央行維持2%重貼現率不變,預期短期內降息機率不高。

參考史上重啟降息後各類資產表現,若聯準會降息循環暫停後持續降息,美元指數偏弱,金價、美債轉強,美股、銅價先弱後強,油市則先強後弱。2026年須留意美國期中選舉,政策可望偏多對市場的影響。綜觀股債市多空因素,預期2026年股債雙漲行情可期,建議投資策略採「股債均衡配置+主題投資」。

在台股趨勢展望,市場預期台灣明年超額儲蓄將首次突破5兆元大關達5.1兆元,超額儲蓄率達17.8%,加上定存利率仍低,資金有機會流入股市或ETF市場,對推升股市而言屬正面利多。

另聯準會9月再次啟動降息,以過去經驗來看,估計美國貨幣型基金自2025年12月起到2026年2月便將流出,並在半年內釋出10%約7500億美元的資金,為全球資本市場增添額外動能。

明年台股走勢微笑曲線、第1、4季見高點

2026年台股將走出2025年對等關稅及台幣大幅升值陰霾,加上AI強勁需求帶動權值電子股業績成長,預估2026年台股獲利年增20%,來到5.3兆元。其中明年電子股受AI伺服器及Edge AI需求帶動,預估獲利成長22%;金融股受惠股匯債市回溫,預估獲利成長7%;傳產原物料因受惠政策及降息而走出谷底,預估獲利成長20%。

針對2026年全年台股趨勢,富邦投顧分析,年中可逢低佈局,預期年底可望有正面效益。第1季公司召開董事會公佈現金股利,高股息ETF換股題材激勵股價,加上GTC AI題材發酵,股市偏多;第2季為傳統電子五窮六絕,過往經驗有較大拉回機率。

下半年進入傳統旺季,加上AI新品推陳出新,降息效果刺激經濟成長,股市可望見到1年高點32000點。惟若市場對於AI投資獲利回報時間過長而失去耐心,台股可能下探24500點,但若對龐大的AI算力交易由懷疑轉為樂觀,台股可望挑戰34000點。