由於之前因銀行限貸政策,讓想申請新青安的民眾難度大增,行政院長卓榮泰日前喊話,「金融水龍頭要開大一點,但安全濾網要在」,希望銀行放款不要影響自用與首購族的合理需求。金管會9月1日找8大公股行庫開會,了解房貸承作狀況,並強調政府全力支持首購族;且若有房貸強迫搭售金融商品的違反規定行為,金管會將啟動金檢查核。

新青年安心成家房貸(新青安)上路2年,受《銀行法》限制,銀行為避免觸發不動產放款水位警告,自主拖慢新青安撥款,造成房貸荒,行政院會今通過金管會相關精進方案,自今年9月1日起,新青安貸款撥款案件不計入銀行法第72條之2規定比率的限額;同時要求銀行受理融資貸款時,不得要求民眾搭售購買其他金融商品件,也不得有不當、多次勸誘。

被視為「不動產天條」的72-2指的是商業銀行辦理住宅建築及企業建築放款之總額,不得超過放款時所收存款總餘額及金融債券發售額總和30%。

台灣房屋集團趨勢中心執行長張旭嵐表示,近年受到新青安貸款優惠刺激,房貸水位快速上升,如今若能排除新青安額度,對於銀行貸款作業是一大鬆綁,對排隊卡關的購屋族而言,更是天降甘霖,後續申貸排撥及額度緊繃的問題,可望緩步改善。

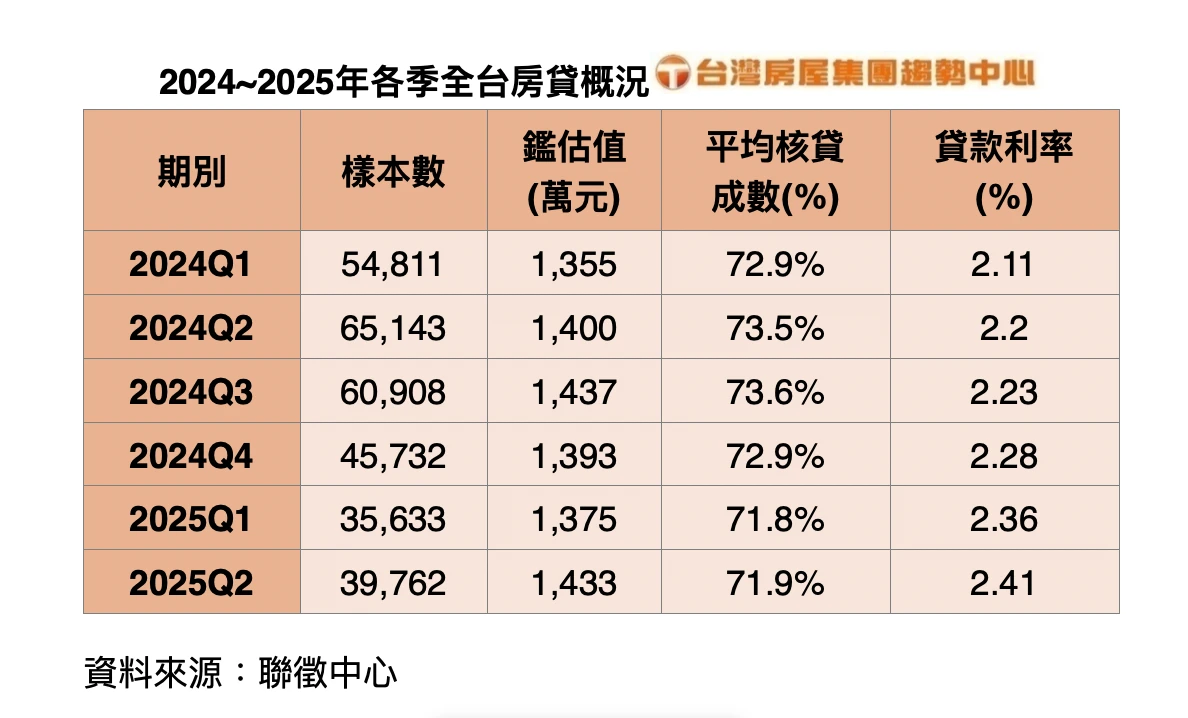

觀察今年第2季聯徵中心平均核貸利率達2.41%,為聯徵中心資料統計以來的最高點,凸顯這一波「限水」,已經導致購屋成本持續增加。

台灣房屋指出,銀行法額度採計的定義放寬,不等同於實際申貸條件放寬,房貸放款仍受到信用管制的約束,所以多屋族的貸款成數限制並未鬆綁,且只有今年9月以後的新青安放款不計入,並非過去1年多的放款都不計。

所以短時間內能釋出的資金量不會太多,對房市交易價量的影響有限,且銀行對於貸款人的財務信用審核仍會維持一定風控標準,購屋族在財務上還是得採保守規劃。