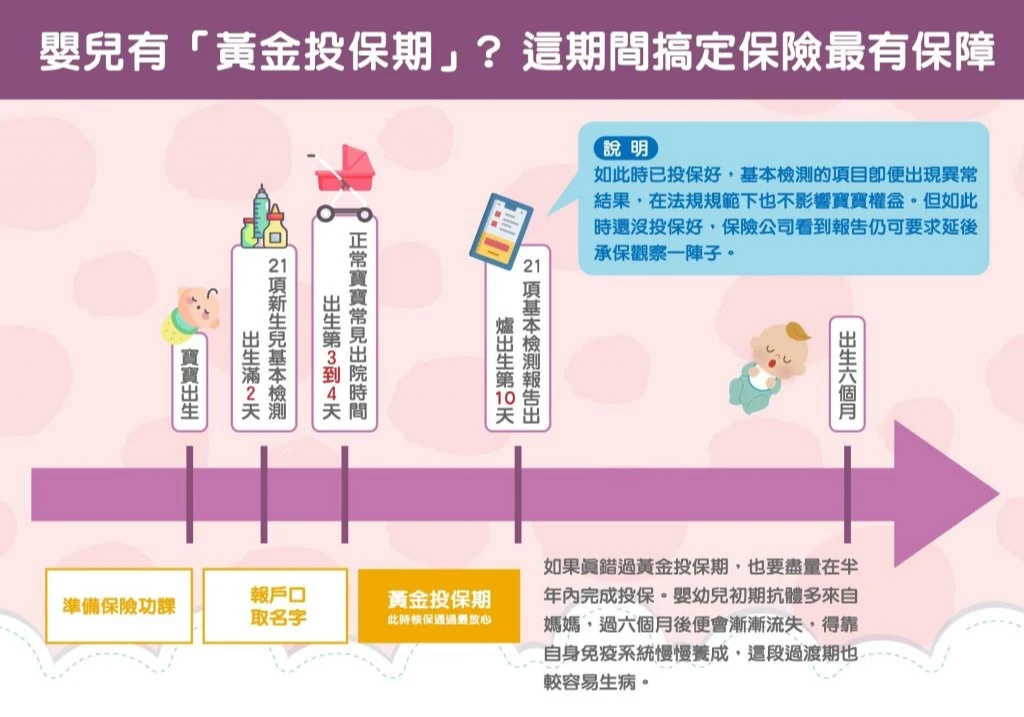

父母常因取名錯過黃金投保期

新生兒的黃金投保期為出生內10天,但公勝保經高二業務中心嘉人事業部負責人許庭嘉表示,實務上許多父母、長輩喜歡等嬰兒出生後,取得生辰八字請老師取名,從一堆名字挑選,再去報戶口,可能就會拖超過10天,而保險又要有名字跟身分證才能投保,又會拖延時間,容易錯過黃金投保期。

通常寶寶出生滿2天就可進行21項新生兒基本檢測,建議與報戶口取名同時進行,正常出院時間是出生第3~4天,出院到檢測報告出爐之間核保通過是最佳狀況。如果錯過黃金投保期,也建議盡量在半年內完成投保,嬰幼兒初期抗體多來自於媽媽,6個月後漸漸流失,需靠自身的免疫系統,這段過渡期較容易生病。

21項公費篩檢異常不得拒保

假如已投保好,公費篩檢報告就算出現異常,在法規下也不會影響權益,如果還沒投保好,保險公司看到報告可要求延後承保觀察一陣子。

金管會已對保險業者下令,公費新生兒篩檢若有問題,不得拒絕投保。公費包含21個常見疾病篩檢,若是公費21個項目之外的自費項目被檢驗出有疑慮,保險公司多半會加價或是拒保。

過去也曾有少數保險業者認為0~2歲小孩風險太高,不太願意接單,後來抗議後才改善。業務員管理規則規定,若建議或協助新生兒父母不進行或延後新生兒先天性代謝異常疾病篩檢影響權益,可處以停止招攬6個月~1年。

等保單生效再篩檢有風險

有些父母擔心自費篩檢影響保險被拒,因此等保單生效後,也就是等待期30天後再去做新生兒篩檢,但這樣可能產生無法及時發現罕見疾病的風險。

專家建議,優先選擇無疾病等待期醫療內容,醫療保險通常有30天等待期,保單生效30天內檢查到的疾病,是不會理賠的 (衛福部補助的21項篩檢不受此限制),可在保單生效30天後再去做這些自費檢查。不過還是健康最重要,萬一身體有異狀還是要盡快就醫。

友邦人壽提醒,新生兒篩檢是早期發現遺傳性疾病、把握黃金治療時機的重要措施。為避免因投保考量而延遲或放棄篩檢,造成無法挽回的遺憾,保險公司辦理新生兒投保時,契約條款已明訂:對於衛生福利部公告之遺傳性疾病的新生兒篩檢項目相關疾病排除等待期規範,疾病等待期為30天,癌症等待期為90天。

新生兒篩檢分兩種

新生兒篩檢分成二種,一是衛福部健保補助的21項篩檢,二是醫院的自費檢查,健保補助的21項「新生兒先天性代謝異常疾病篩檢」會在出生後48小時後採血檢驗,檢查如有異常大約會在出生10天後通知家長。

公勝保經指出,只要趕在這10天內投保,因為不知道篩檢結果如何,這時候嬰兒會被認定為健康寶寶,就算最後篩檢報告異常,保險公司還是得理賠。

保險公司也依金管會函令修訂保單條款,將「等待期除外」的11項疾病項目,增加至21項。若檢查出現異常後再投保,就有可能延期承保或被拒保的可能性。

懷孕前帶因篩檢可提前發現風險

友邦人壽補充,無論購買保險或新生兒篩檢,其實都屬於事後補救。隨著醫療科技進步,現在已能在懷孕期間(如NIPT非侵入性產前染色體篩檢、羊膜穿刺)甚至懷孕前(父母雙方的帶因篩檢)提前發現疾病風險。透過帶因篩檢,可有效降低胎兒先天疾病的發生機率。

許庭嘉指出,醫師們也許可以建議衛福部擴大公費檢查項目,目前21項為常見的疾病,還有其他11項自費檢查的罕見疾病,然而罕見疾病透過篩檢是可以被及早發現的,若擴大公費項目排除保險之外,可降低新生父母的憂慮。

複檢正常不影響投保

國壽表示,政府提供多項新生兒公費篩檢項目,例如先天性代謝疾病、甲狀腺功能與聽力檢查等,目的在於早期發現新生兒潛在先天性代謝異常疾病。同時為了更全面掌握新生兒的健康狀況,許多家長也會選擇自費篩檢進行額外檢測,如嚴重複合型免疫缺乏症及脊髓性肌肉萎縮症等項目。

不論是公費或自費篩檢,新生兒篩檢並不是健康檢查,仍須以保戶要保書告知事項為準。若初步篩檢結果有疑慮,而複檢確認正常,通常不影響保險承保。然而,若複檢結果異常,公司則依個別保戶複檢狀況,並經醫學專業考量確認診斷後,再評估承保條件。