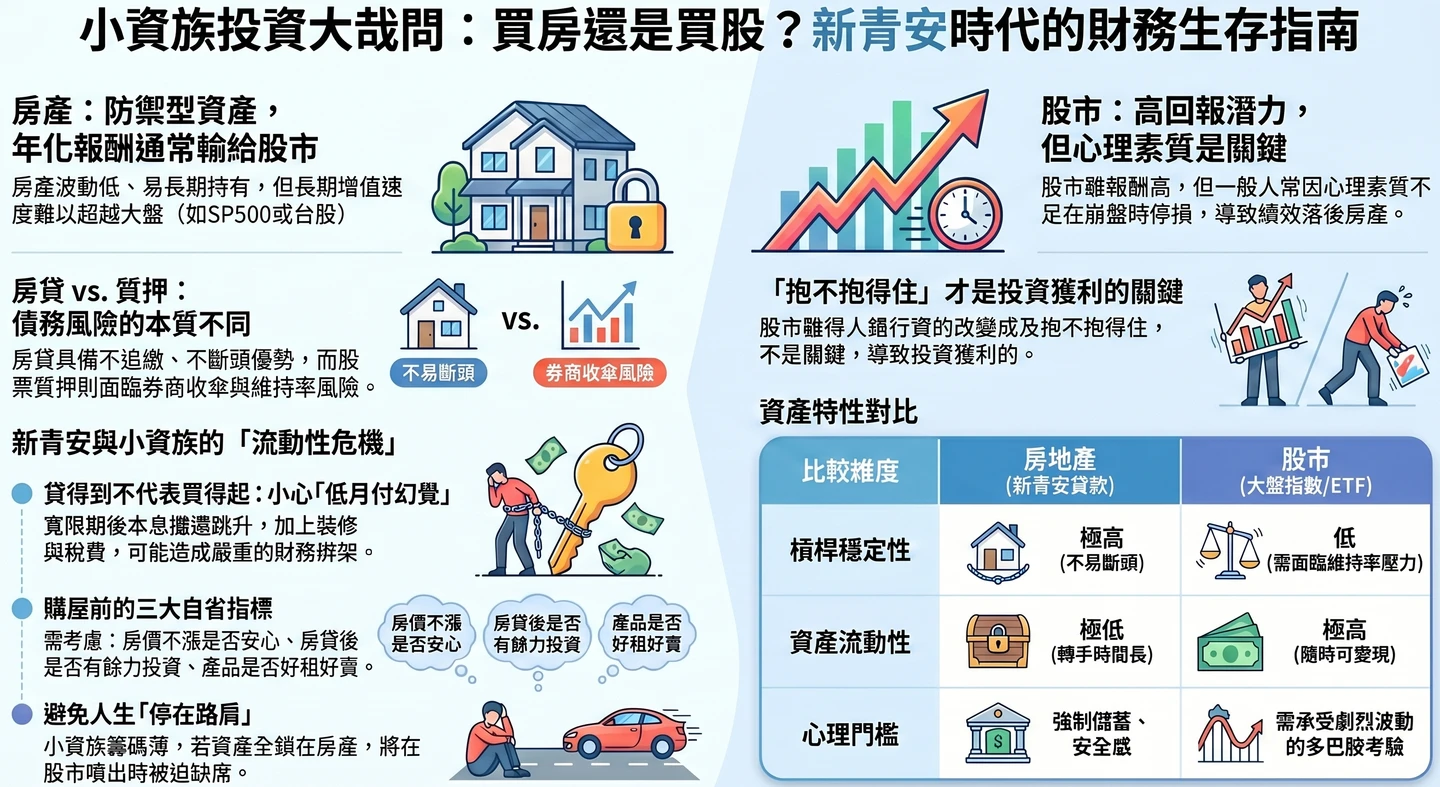

股市狂飆4萬點 新青安首購族為何心痛?

2023年推出的新青安房貸,將最高貸款額度拉高至1000萬、貸款期限最長40年,並給予最長5年的寬限期,這項政策讓許多首購族產生了「再不上車就永遠沒機會」的強烈焦慮感。許多人因此選擇賣掉手上的股票、解除定存,甚至向家人借頭期款,硬是買下人生第一間房。

然而,到了2026年4月,台股在台積電的領軍下衝上40000點,市場情緒熱烈,這讓當初為了買房而放棄股市的年輕人不禁回頭質疑自己:「當初賣掉股票買房,是不是選錯邊?」這種剝奪感與錯失股市財富的痛楚,正是當前許多購屋族最真實的寫照。

低月付的危險幻覺 隱藏成本侵蝕現金流

「新青安讓年輕人錯失股市榮景?這句話很刺耳。但它會紅,代表很多人心裡真的有這種痛。」臉書粉專「Housebaba一起看房市」站長、房仲業店長廖家成指出,買房自住本身沒有錯,但最大的問題在於,許多小資族明明現金流很薄弱,卻用投資客的心態、以焦慮的心情將所有資產押在一間房子上。

新青安專案雖然降低了購屋門檻,卻也容易製造「低月付幻覺」。在長達5年的寬限期內,購屋者只需繳納利息,看似壓力不大,但隨之而來的管理費、修繕費、裝潢、稅費保險等隱藏成本,加上寬限期結束後暴增的本息攤還金額,往往成為沉重負擔。許多人購屋時只算「現在繳得起」,卻忽略了評估如果未來收入沒有增加,是否還能撐得住長達30、40年的房貸壓力。

股房二選一最殘酷的代價:人生選擇權、流動性全面卡住

在股房大分流的時代,有錢人往往能「股房雙棲」,買房後甚至能利用資產增貸、質押等方式讓資金互相支援。但對於籌碼較薄的小資族而言,頭期款一旦投下,手上的現金就隨之乾涸,每個月的收入也幾乎全被房貸吃掉。

這導致了當股市大漲時,他們「只能看」;萬一遇到房市量縮,他們也「不敢賣」。這種將資產鎖死在單一不動產的做法,最終讓小資族的現金、生活與人生選擇權全面「卡住」,失去了應對風險與抓住其他投資機會的流動性。

房仲真心話:買房前必問自己的三個問題

對於當前的房市焦慮,專家提醒,新青安把一部分人的購屋決策提前,在房市上漲時看似神操作,但若遇到市場急凍或股市大漲,就會轉化為巨大的心理壓力。買房不應只看「能不能上車」,更要確保自己能同時保留「居住穩定」、「現金流安全」與「投資彈性」這三樣關鍵要素。

房仲第一線觀察也建議年輕首購族,在衝動購屋前必須誠實問自己三個問題:第一,這間房就算未來5年不漲,住得安心嗎?第二,房貸與生活成本扣除後,每個月還有沒有錢投資?第三,如果工作或家庭改變,這間房好不好賣或出租?千萬別把「貸得到」誤會成「買得起」,買房後還能保有投資、生活與轉身的餘裕,才是這波行情留給年輕人最重要的一堂財務課。