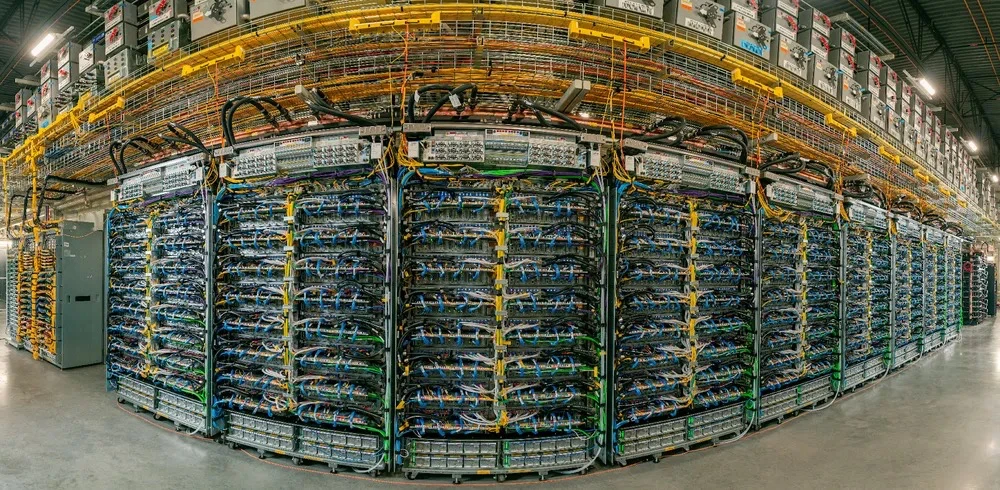

今年全球8大CSP資本支出破7100億美元 Google TPU佔出貨比升至78% 【記者蕭文康/台北報導】為加速AI應用導入與升級,全球雲端服務供應商(CSP)持續加強投資AI server及相關基礎建設,根據TrendForce最新AI server產業研究,預計2026年8大主要CSP的合計資本支出將超越7,100億美元,年增率約61%。業者除持續採購NVIDIA、AMD GPU方案,也擴大導入ASIC基礎設施,以確保各項AI應用服務的適切性,以及資料中心建置成本效益。 2026/02/28 14:25 財經 產業脈動

達發去年每股賺逾17元!首季優於上季 光通訊營收將逐年倍數成長 【記者蕭文康/台北報導】IC設計廠達發(6526)今舉行法說會,其中公布去年第4季每股純益3.32元,較上季減少1.68元,全年每股純益17.32元,相較於2024年增加1.22元,整體的獲利穩健成長。展望未來,達發預期第1季營收將上季以及去年同期成長。2026年全年營收預期穩健成長,其中又以光通訊和乙太網路這兩條產品線成長力道最為強勁,營收今年有機會佔全公司整體接近2成,在光通訊領域營收有望逐年倍數成長。 2026/02/26 17:41 財經 產業脈動

友達法說2〡彭双浪:今年營運有3支柱 面對AI需求準備4支箭 【記者李宜儒/台北報導】面板廠友達今舉行法說會,董事長彭双浪表示,今年開始,營運將有3支柱,其中顯示科技(Display)希望能夠貢獻獲利跟現金流,來支撐智慧移動(Mobility Solution)跟垂直場域(Vertical Solution)成長的需求。 2026/02/10 16:33 財經 產業脈動

聯發科去年Q4每股賺14.39元 蔡力行:ASIC業務明年有機會貢獻營收2成 【記者蕭文康/台北報導】聯發科(2454)今舉行法說會,去年第4季淨利為230.74億元,較前季減少9.3%,較去年同期減少3.6%,每股純益14.39元 ,2025年全年每股純益66.16元。針對法人關注的ASIC業務展望,2027年是否能貢獻營收的2成?聯發科副董事長暨執行長蔡力行認為,20%是有合理機會達到的,會盡全力去達成。 2026/02/04 16:55 財經 產業脈動

研華與輝達邊緣AI合作進入全面爆發期 2026年是大規模落地關鍵年 【記者李宜儒/台北報導】AI教父、NVIDIA執行長黃仁勳再度訪台,工業電腦龍頭研華科技也由總經理張家豪應邀代表出席兆元宴。據悉,研華與NVIDIA合作超過20年,雙方近期在邊緣AI、生成式AI工業應用及醫療機器人領域有深厚戰略結盟,張家豪所領導的嵌入式事業群更是雙方技術整合的核心。 2026/02/02 11:52 財經 產業脈動

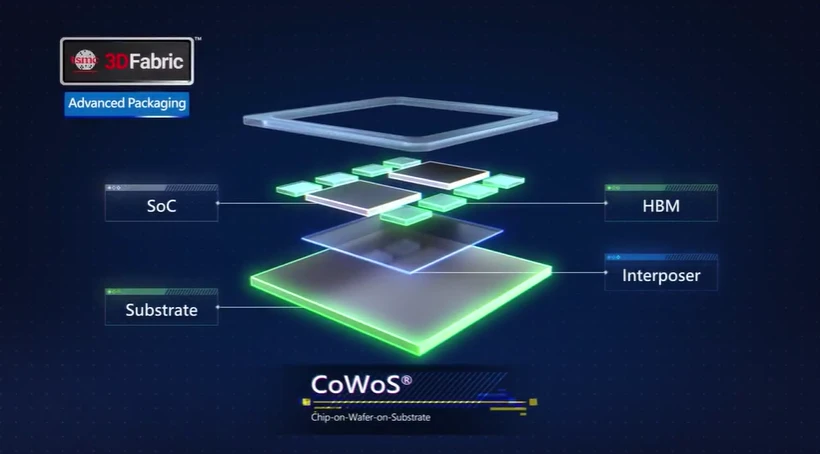

台積電今年推進混合封裝 日月光、艾克爾與英特爾借勢崛起 【記者蕭文康/台北報導】 隨著人工智慧(AI)與高效能運算(HPC)需求轉向多元化,先進封裝產業不僅供不應求也正迎來典範轉移。根據DIGITIMES觀察,2026年起,CoWoS與SoIC等先進封裝應用範圍從高階雲端AI加速器擴散至伺服器CPU、交換器、路由器與邊緣AI晶片等。而此趨勢不僅驅使台積電戰略性推進混合封裝,更帶動全球供應鏈從單一體系走向多軌並行的新格局。 2026/01/14 10:49 財經 產業脈動