廣告

直播|央行利率連7凍 房貸總量管制回歸自主管理

【記者林巧雁/台北報導】中央銀行今日召開第4季理監事聯席會議,考量國內通膨可控、經濟成長優於預期,央行維持政策利率按兵不動「連七凍」,房市信用管制漸顯成效,因此也還沒退場,維持不變,不過給予各銀行總量管制小鬆綁,不用訂每季目標,回歸自主管理,但仍要每月回報央行數字。

不動產放款仍集中

外界關切房市政策,央行報告顯示房價上漲預期已有降溫跡象,信用資源配置趨向自住需求,不動產放款集中度有下降趨勢。

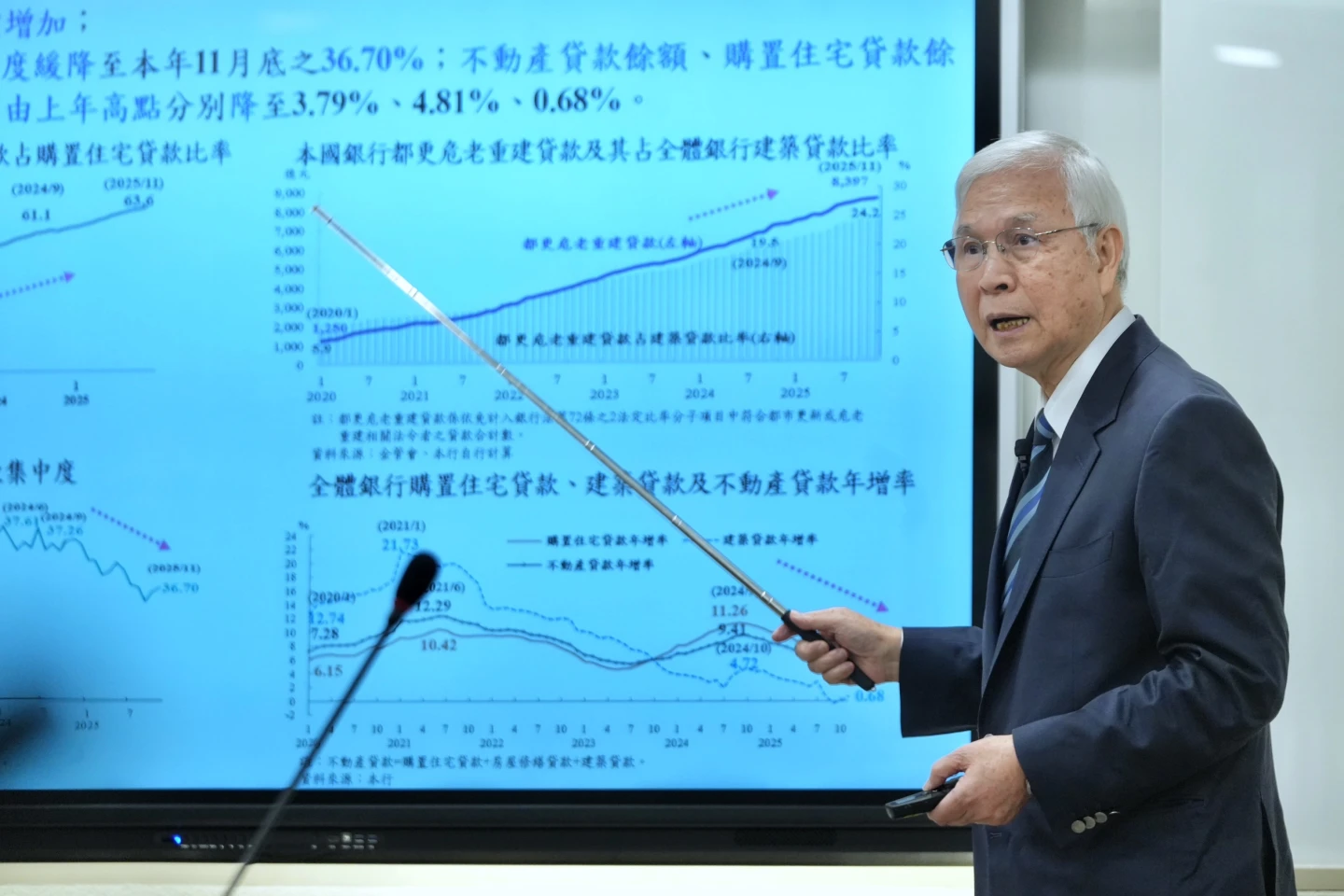

然而國內不動產信用資源仍偏集中,本國銀辦理無自用住宅民眾購屋貸款占購置住宅貸款之比率持續上升,都更危老重建貸款占建築貸款之比率亦持續增加。

全體銀行不動產貸款占總放款比率(不動產貸款集中度)由上年6月底之高點37.61%,緩降至本年11月底的36.7%;全體銀行不動產貸款餘額、購置住宅貸款餘額及建築貸款餘額年增率呈下降趨勢,至本年11月底分別為3.79%、4.81%及0.68%。

利率維持不變

銀行業認為,雖房市交易量下滑、價格預期趨緩,但不動產放款比率上揚,代表信用調整還沒完全到位。

央行重貼現率、擔保放款融通利率及短期融通利率,分別維持在2%、2.375%及4.25%。

房價看漲預期心理放緩

央行新聞稿指出,去年8月中旬採取道德勸說,請銀行自主管理未來1年(上年第4季至本年第4季)的不動產貸款總量目標,去年9月開始實施第七度調整選擇性信用管制措施,實施以來,銀行受限貸款成數下降,民眾看漲房價預期心理趨緩,房市交易持續降溫,房價漲勢減緩。

考量近1年來,央行請銀行自主管理不動產貸款總量目標,銀行多已落實執行,且上述不動產貸款相關指標均有改善,明年起銀行不動產貸款總量回歸由各銀行內部控管;但仍須按月給央行報送相關資料。

持續專案金檢

央行表示,將持續辦理專案金檢掌握不動產貸款辦理情形,並督促銀行落實選擇性信用管制措施,引導信用資源持續支應無自用住宅者購屋、都更危老重建、社會住宅等配合政府政策相關用途,以及生產事業實質投資所需資金。

央行仍將滾動檢討信用管制措施執行成效,並密切關注房地產相關政策對房市的可能影響,適時調整相關措施內容,以促進金融穩定及健全銀行業務。