廣告

記憶體Q3合約價漲幅大幅收斂!DRAM及NAND季增不到2成 遠低上季的5~6成

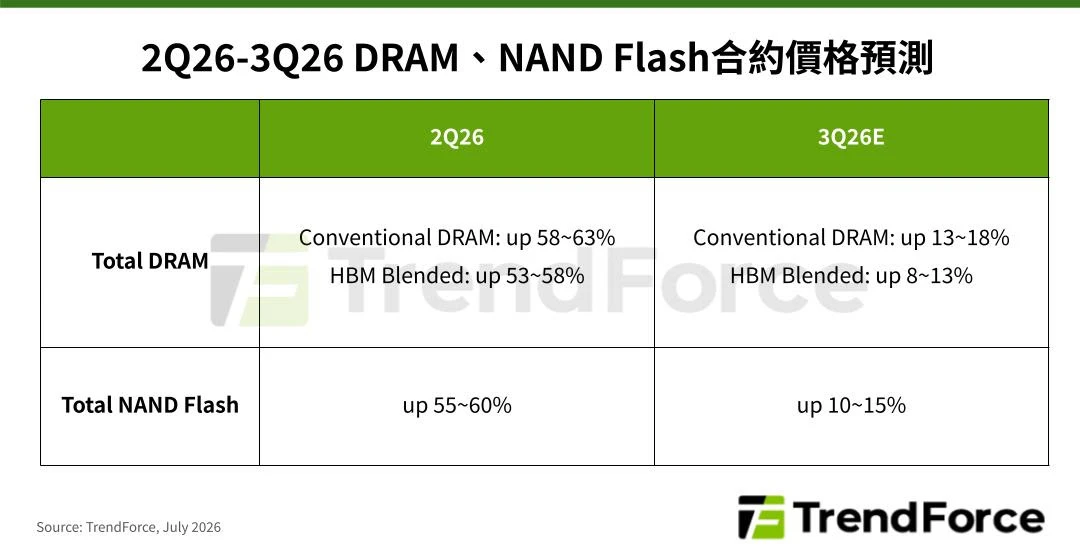

【記者蕭文康/台北報導】雖2026年第3季整體DRAM格局持續極度緊缺,惟因消費性應用需求下修及高基期作用,合約價漲幅收斂,根據TrendForce最新記憶體價格調查,預計將季增13~18%。NAND Flash主要需求仍由AI推論與大型資料中心建置支撐,但因合約價格已達歷史高點,消費類客戶在需求放緩的情況下,對價格承受力已達極限,預估整體NAND Flash合約價將季增10~15%,DRAM及NNAD合約價漲幅較前幾季5~6成以上明顯縮減。

Q3筆電全面調漲衝擊出貨量

觀察第3季PC DRAM市場,PC OEM庫存回補需求將支撐採購動能,但隨著筆電整機庫存進一步滾動至高成本原料,將帶動整機通路價格全面上漲、衝擊全年出貨量。原廠供給雖依照與PC OEM、模組廠約定的2026年供應量逐季交付,不過因原廠持續轉移產能給server應用,壓縮PC DRAM供應規模。

Graphics DRAM部分,NVIDIA RTX PRO 6000 Blackwell未如預期創造新一波GDDR7拉貨動能,加上筆電整體出貨量下修,相應的GDDR6/7需求皆偏弱。另一方面,原廠靈活轉換產能至其他主流產品,因此Graphics DRAM整體維持供給緊缺,GDDR6/7報價隨主流DRAM產品同步走揚。

伺服器DRAM漲幅縮減

Server DRAM部分,搭配x86 CPU及RDIMM方案的通用型server聚焦於多工運算,持續作為agentic AI應用場景的主要記憶體配置。在CPU供給逐步改善下,預估server整機出貨至2027年將保持強勁,支撐2026下半年RDIMM消耗、庫存建置需求。第3季server DRAM供不應求態勢延續,惟部分買方採購價受限於長約(LTA)規定,整體價格漲幅縮減。

智慧型手機透露漲價但不利整機銷售

TrendForce分析,第3季智慧手機品牌需透過調漲終端售價平衡高昂的LPDRAM成本,但不利整機銷售。在生產計畫、採購策略更趨保守的前提下,LPDRAM需求可能進一步衰退。然而,由於原廠考量AI需求重新調配產出比重,預期LPDRAM供給將維持緊繃,繼續支撐合約價上行。

消費型DRAM合約價維持上行

第3季電視、機上盒等傳統消費性consumer DRAM需求維持低迷,但車用、server SSD、網通等利基型應用表現相對穩健,且大廠加速退出consumer DRAM引發的轉單效應仍在發酵,實質需求未明顯萎縮。此外,大廠貫徹減產策略,台系業者擴產DDR4的規模又無法補足大廠退出留下的缺口,合約價維持上行。

PC廠提前備貨、SSD漲幅承壓

根據TrendForce觀察client SSD市場,因PC OEM廠上半年已提前備貨,且終端市場僅由商業機種支撐,OEM整機庫存偏高,接受新一輪漲價的意願大幅降低。在此情況下,原廠為維持出貨順暢,開始策略性調整對client SSD的報價態度,買賣方拉鋸壓縮合約價漲幅。

enterprise SSD產品供應仍吃緊,整體價格維持上漲

Enterprise SSD部分,買方受CPU缺貨、但原廠擴大enterprise SSD產能供應影響,逐漸累積庫存。原廠因NVIDIA Vera Rubin平台逐步出貨和消費級需求不振,加強enterprise SSD供給。惟受到內部DRAM產能短缺影響,小容量、高速enterprise SSD產品供應仍吃緊,整體價格維持上漲。

手機提前拉貨、eMMC/UFS合約價漲勢將趨於平緩

智慧手機品牌廠於2026上半年提前完成大部分新機生產與拉貨,下半年除了旗艦機種的UFS 4.0仍有剛性升級需求,中低階產品的備貨動能相當低迷。由於整體需求轉弱,過去產能被嚴重壓縮的eMMC/UFS,第3季供給顯得相對充足,且賣方議價能力受限於OEM追價能力不再、需求疲軟,導致eMMC/UFS合約價漲勢將趨於平緩。

在NAND Flash Wafer領域,零售市場、隨身碟、記憶卡等消費性周邊需求持續不振,模組廠客戶也因上游成本高、下游終端市場無法承受價格高漲,需求保持在低點。儘管原廠產能配置依舊以高毛利的AI、server產品線優先,釋出至市場的wafer總量仍然受限,但在wafer買氣極度低迷的情況下,合約價漲幅將明顯收斂。