這項政策大轉彎是他在世界經濟論壇發表的演講,川普在演講中表示,不會部署軍隊控制格陵蘭島。隨後,在與北約組織秘書長馬克呂特會晤後,川普取消之前承諾對歐洲國家加徵的關稅,並聲稱他已就格陵蘭島問題「構建了未來協議的框架」。

該協議框架的具體內容是否允許美國收購格陵蘭島,目前尚不清楚。川普在受訪時稱該框架非常棒,但並未透露太多細節。他表示,他認為目前控制格陵蘭島的丹麥已經知道這個框架。

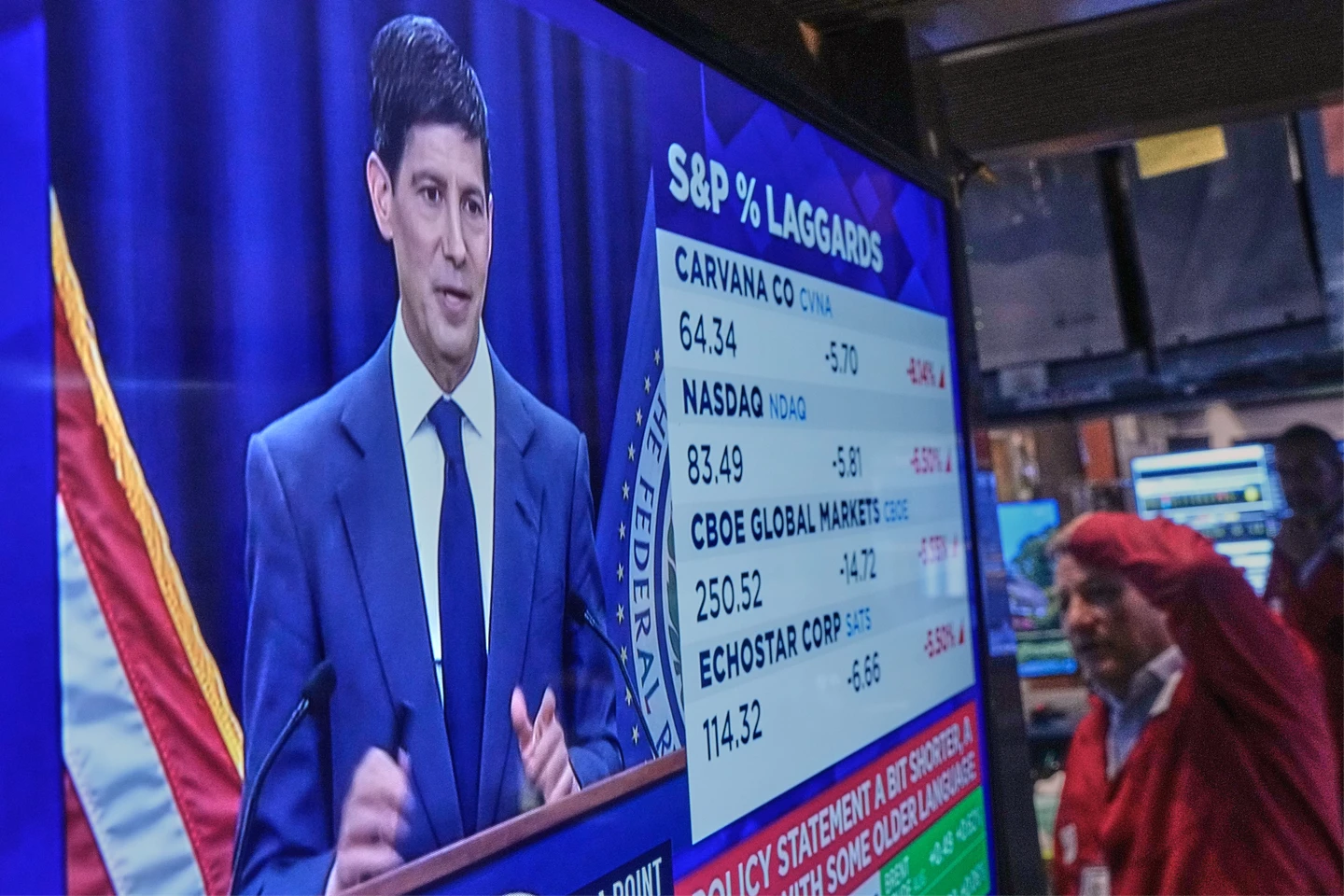

TACO星期三讓美股主要指數漲幅逾1%

對川普來說,這是一個截然不同的語氣轉變。就在幾天前,他還拒絕排除動用武力奪取格陵蘭島所有權的可能性,並在網路上發布一張該島被美國國旗覆蓋的照片。

外媒報導,川普態度急劇轉變讓市場鬆了一口氣,美國3大指數周三集體漲逾1%,長期殖利率明顯回跌。一些分析師之前已預料川普會放棄關稅威脅,因此去年誕生的「TACO」(川普總是臨陣退縮)一詞周三再度成為華爾街熱議話題。

B. Riley Wealth Management市場策略師Art Hogan就調侃稱,「看來今天是一個『TACO星期三』」。

本周稍早時,在川普因格陵蘭島問題威脅對歐加徵關稅的陰霾下,投資人重啟「拋售美國」(Sell America)交易,紛紛拋售美股、美債和美元。周二,美股遭遇自去年10月以來的最差表現,美元也創下8月以來的最大單日跌幅。

負面的市場反應能改變川普想法

似乎很少有事情能改變川普的想法,但「負面的市場反應」絕對是其中之一。「拋售美國」交易也促使分析師在周三前就懷疑,市場動盪是否會讓川普重新考慮他與歐洲的強硬對抗。

雖然部分分析師表示,與歐洲的衝突可能不會對市場產生足夠大的衝擊來促使川普改變路線,但幾乎所有人都一致認為,關鍵指標將是債券市場。美債殖利率在周二飆升至去年9月以來的最高水準。此外,日本公債殖利率的暴漲也對美債施加壓力,加劇市場的焦慮。

10年期和30年期美債殖利率決定整個美國經濟的利率水準。當投資人拋售美債時,債券殖利率會上升,直接或間接提高美國政府、企業和消費者的借貸成本。

在高物價環境下美國民眾的可負擔性問題,已經成為中期選舉年擺在川普面前的重中之重,一旦美債殖利率失控狂飆,可能會令川普政府的一系列努力(試圖控制信用卡利率、指示兩房購買MBS等)付諸流水。

川普的政策方式應理解為TATA

「唯一比川普更強大、更具威懾力的就是美債市場,」英國交易平台Saxo Markets策略師Neil Wilson在一份簡報中寫道,債券市場或許是唯一能阻止川普在格陵蘭島問題上一意孤行的力量。

Comerica Wealth Management首席投資長Eric Teal表示,儘管美歐間框架協議的細節尚未公布,但格陵蘭危機似乎正緩解並扭轉近期拋售潮。

美國銀行前全球經濟主管Ethan Harris表示,投資人押注川普會在必要時退縮以提振市場,因此他們屏住呼吸,繼續持有股票。「市場已經學到,這些調整不會持續太久,因此沒有理由恐慌。」不過,Harris也提到,川普的政策方式最終或許不應被理解為TACO,而應被理解為「川普總是會再次嘗試」(Trump Always Tries Again,簡稱TATA)。他表示,川普會在必要時暫停並推遲政策以安撫市場,但最終仍會追求原始目標。

投資人不能因為川普退縮而徹底麻痺

其他一些華爾街人士也認為,投資人現階段固然無須因川普的威脅而驚慌失措,但也不能因為川普的「退縮」而徹底麻痺。CORPAY市場策略師Karl Schamotta表示,「川普明顯的讓步會消除市場中一些已經反映在定價中的尾部風險……然而,值得注意的是,這一事件讓投資者從年初的自滿情緒中驚醒,並寶貴地提醒了人們,支撐全球市場估值的風險依然存在。」

「川普在達沃斯發出的訊號是協調而非對抗,這一點很重要。收回近期關稅(威脅),同時圍繞格陵蘭島與北約建立一個框架,告訴投資者這正在從事件風險轉向談判風險,」WWM Investments財務規劃和投資組合分析總監Matthew Smart說。

他指出,「從歷史來看,市場對於談判風險一向相當從容。從投資角度來看,這符合我們一再看到的更廣泛模式:先採取強勢立場以獲取談判籌碼,隨後再透過協議架構降低政策衝擊的機率。 」