廣告

工研院估今年台灣半導體產業產值將達6.5兆年增22% 明年將達7.1兆續創新高

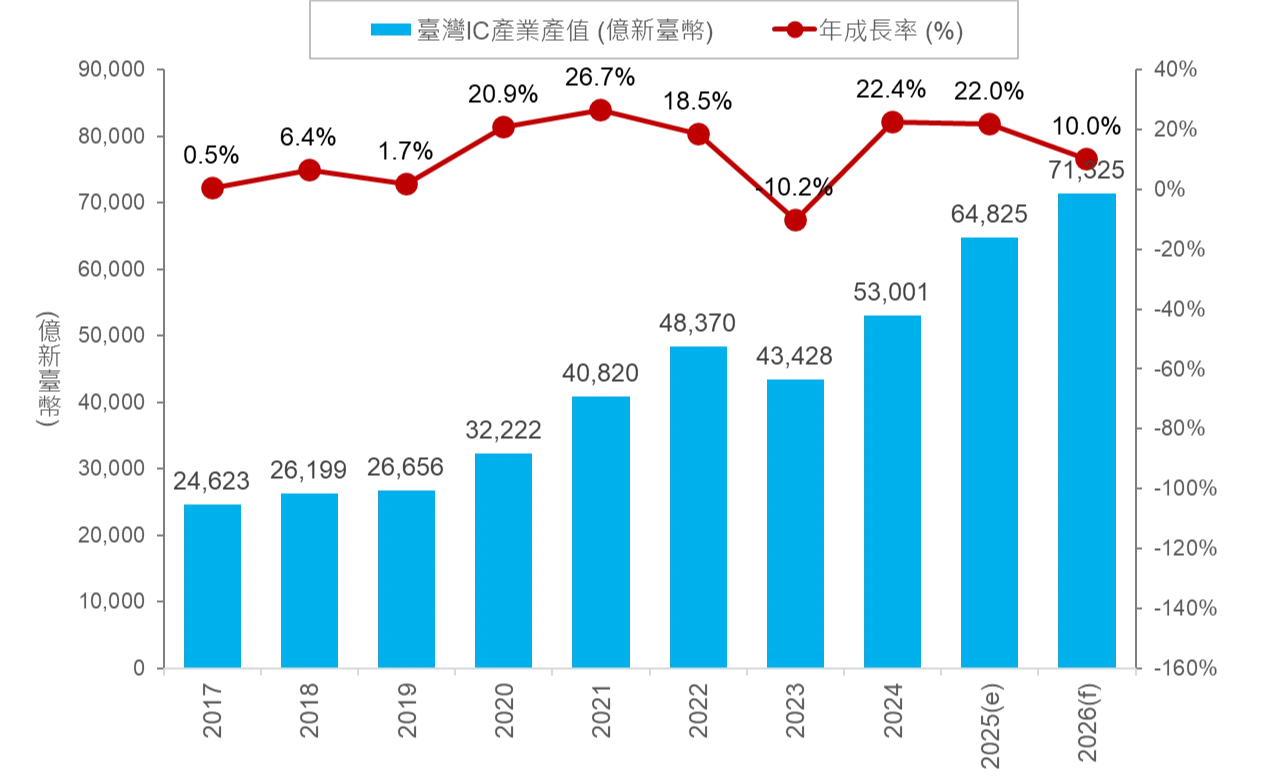

【記者蕭文康/台北報導】受惠於AI 資料中心、邊緣運算及供應鏈積極備貨需求,工研院預估2025年台灣半導體產業產值將達6.5兆元,年成長率22.0%,包括IC製造、設計及封測產業均同步創下新高。這股強勁動能將延續,預計2026年產值將正式突破7兆元大關,達7.1兆元,年成長率為10.0%。

台灣2026年半導體產值預計突破7.1兆元大關

工研院指出,隨著AI技術迅速擴展,台灣身為全球半導體產業的核心樞紐,IC設計、製造與封測三大領域皆積極應對新興需求,預估2025年整體產值將大幅成長。特別是在摩爾定律逐漸逼近物理極限的情況下,先進封裝技術成為延續晶片效能的關鍵,包括異質整合、2.5D/3D IC堆疊與CPO(共同封裝光學)等新技術皆備受關注。儘管IC設計業面臨短期波動,受益於AI PC、AI手機與車用電子等需求,全年產值仍具成長動能。業者更應深化AI晶片佈局,強化與雲端、軟體業者合作,打造高附加價值的AI生態系。

工研院產科國際所經理王宣智以「2026年半導體產業趨勢與展望」為題引言論壇內容時表示:在人工智慧(AI)應用加速滲透及終端產品換機需求的雙重驅動下,台灣半導體產業迎來強勁成長。先進製程與成熟製程技術的組合拳,共同加速了產品的市場化及應用落地。受惠於 AI 資料中心、邊緣運算及供應鏈積極備貨需求,預估 2025年台灣半導體產業產值將達6.5兆元,年成長率22.0%。這股強勁動能將延續,預計2026年產值將正式突破7兆元大關,達7.1兆元,年成長率為10.0%。

AI晶片與周邊升級,正強勁驅動高效能運算(HPC)晶片市場,引領半導體產業成長的核心動能。特別是IC製造業,受惠於3奈米持續滿載,以及2奈米製程開始貢獻營收。此外,先進封裝技術(如CPO共同封裝光學元件)的擴展,也極大化了晶片效能並加速A產品應用落地,持續鞏固台灣在全球供應鏈的關鍵地位。整體而言,IC設計、製造及封裝測試各環節皆展現穩健增長,顯示台灣半導體產業已邁入一個長期且穩定的成長階段。

預估2025年台灣IC封測產業產值年成長率將達13.9%,再創佳績

工研院產科國際所分析師陳靖函進行「半導體先進封裝產業發展趨勢與技術革新」專題演講時表示:隨著摩爾定律逐漸逼近物理極限,單一晶片上的電晶體數量已難以持續呈指數成長,封裝技術遂成為決定晶片效能的關鍵。透過將多個小晶片緊密整合於單一IC中,可有效提升數據傳輸頻寬,並降低能耗與延遲,對追求極致記憶體頻寬與低延遲的AI晶片尤為關鍵。為滿足這些需求,AI加速器普遍採用高頻寬記憶體(HBM),使得如CoWoS(Chip-on-Wafer-on-Substrate)等可整合邏輯晶片與HBM的先進封裝技術,成為AI晶片供應鏈中的關鍵解方。

台灣在先進封裝領域的技術突破,也讓其成為全球半導體供應鏈的關鍵一環。隨著CoWoS等技術應用持續擴大,其產能擴充速度直接影響NVIDIA、AMD等AI晶片大廠的供貨能力,至今仍處於高度緊張狀態,為台灣相關供應鏈帶來發展契機。透過2.5D/3D IC堆疊,來自不同製程與供應商的邏輯晶片、記憶體與I/O控制器可整合於單一封裝中,提升系統效能並強化設計彈性。未來,這項高良率技術更有望延伸至CPO(共同封裝光學)等新一代封裝,進一步推動全球高速運算應用發展。

此外,台灣委外封測代工業者亦積極發展自有異質整合技術,以承接AI與HPC晶片的高階封裝訂單,並強化與晶圓代工業者的垂直整合合作。根據工研院產科國際所預估,2025年台灣半導體封測產業產值將達7,104億元,年成長率達13.9%。

預估2025年台灣IC製造產業產值年成長率將達26.9%,再創新猷

工研院產科國際所分析師劉美君進行「AI與創新應用驅動全球IC製造業戰略再進化」為題發表專題演講時指出:第四波AI浪潮下,AI的角色逐漸蛻變,隨著技術演進,重新定義人類與AI之間的分工與關係。不論是Generative AI或是Physical AI,AI技術從虛擬世界延伸至實體世界,與人類並肩互動。然而隨著創新應用增加,AI模型運算規模與成本暴增,各類型AI應用硬體規格變動驅使晶片在製程規格需強化彈性,以對應系統端的需求。2026年後,自研AI與邊緣AI晶片在全球AI半導體市場持續滲透,IC製造業廠商在先進製程技術上需持續推進,2~7奈米製程成為生產重點,產能佈局與產品線更需增添彈性,因地制宜。

在晶圓代工領域,製程面所關注的議題在於2026年後先進製程競賽重心為Å世代的構築,製程上需引入垂直型元件架構(GAAFET 與 CFET)以及背面供電技術,透過材料與製程技術共同協力,實現下階段AI晶片的規格需求。由於產業面則著重在去全球化分工體制後,晶圓代工業者不僅只在本國投資,也依據各地客戶的需求,進行海外相關產能的設置。

在記憶體領域,AI晶片在訓練及高速存取的需求影響製程面的發展,主要朝向3D化結構進行研發。無論是3D化DRAM技術所發展出來的HBM技術,或是可對應裝置高速存取的SSD所衍生的3D NAND Flash技術,都是2026年後與AI晶片發展攸關的重點。其中韓、美、台的記憶體業者各擅所長,分別針對資料中心的高速運算以及邊緣AI所需的記憶體技術持續貢獻所長。

IC製造業一直是扮演台灣半導體產業最舉足輕重的角色,其中台灣晶圓代工業者在全球7奈米以下的先進製程技術與產能佈局上,始終扮演領頭羊的角色,並以自身強大的量產力與全球客戶攜手並進,齊力推動AI晶片技術向前發展。而台灣記憶體廠商則持續轉型,以利基型產品切入客戶需求,強化產品的差異性與競爭力。

在晶圓代工與記憶體廠商的共同努力之下,工研院產科國際所預估2025年台灣IC製造業產業產值將達到4.3兆元新臺幣,年成長率26.9%。而2026年受惠於AI議題持續發酵,台灣IC製造業將持續以先進製程卓越的競爭力,以及對應客戶需求的高度彈性服務能力,在全球市場大放異彩,產值預估有望突破4.8兆元新臺幣,持續締造新猷。

台灣IC設計業2025年產值可望創新高,年成長率預估將達12.6%

工研院產科國際所分析師鍾淑婷進行「AI半導體與IC設計業市場與技術發展趨勢」為題發表專題演講時指出:2025年上半年,台灣IC設計業呈現先揚後抑走勢。第一季在中國大陸刺激政策及供應鏈提前拉貨帶動下,市場需求明顯反彈。雖然年初急單效益逐漸消退,加上新台幣升值造成匯損,對營收造成壓力,但第4季起,隨著邊緣AI、網通晶片需求增溫,旗艦手機晶片銷售良好、AI ASIC設計服務接單穩健,以及車用與PC運算晶片與國際大廠合作見效等利多支撐,預估2025年台灣IC設計業產值將突破1.4兆元,年成長率達12.6%,創歷史新高。

展望2026年,產業將邁入更穩健的成長期,產值可望進一步提升至1.5兆元。主要成長動能來自AI應用自雲端擴展至邊緣,AI PC與AI手機滲透率持續提升,帶動運算與記憶體晶片需求成長;AI伺服器市場規模龐大,仍是驅動整體產業的重要引擎。此外,車用電子、工業自動化與物聯網等應用需求亦將穩健成長,為產業帶來多元機會。

面對AI時代,台灣IC設計業應把握AI半導體與伺服器市場契機。除深耕核心晶片外,亦宜加強與本土軟體與雲端服務業者合作,建構完整AI生態系,並積極佈局記憶體、高速傳輸晶片等AI資料中心週邊晶片市場,掌握高價值商機。同時,也可發展工業自動化、醫療影像、車載系統等應用的利基型AI晶片,避開與國際大廠正面競爭,提升產品價值,鞏固台灣在全球市場的領先地位。