廣告

輝達財測未達最樂觀期待!盤後股價挫逾2% 其他AI股跟著走弱

【編譯于倩若/綜合外電】輝達(NVIDIA)今晨於美股盤後公布財報,顯示其第1季度資料中心營收為752億美元,高於市場預估的734.8億美元,調整後每股盈餘為1.87美元,也優於華爾街預期的1.77美元。輝達並預測本季營收將達910億美元左右,高於華爾街共識值約874億美元,不過市場中最樂觀的預測甚至高達962億美元。由於未達市場最樂觀期待,輝達股價於盤後交易一度下挫逾2%,其他與AI相關的股票包括美光、博通、AMD、安謀、CoreWeave等,在盤後也跟著走弱。

預測本季營收約910億美元、未達960億美元最樂觀期待 股價於盤後挫逾2%

輝達上季毛利率為75%,並預期本季毛利率將介於74.5%至75.5%之間。這應該有助於降低市場對AI算力競爭加劇以及供應鏈緊張的擔憂。

輝達對第2季度營收的預估為910億美元上下浮動2%;市場共識則約為874億美元。不過由於這樣的財測未達市場最樂觀期待,投資人最初的直覺反應是賣出,造成輝達股價在盤後交易一度下挫超過2%,其他與AI相關的股票在盤後也跟著走弱:美光(Micron)跌1.5%、博通(Broadcom)跌0.6%、超微(AMD)跌1.3%、安謀(ARM)ADR跌1.6%、CoreWeave跌1%。

在財報公布前,多位分析師就曾指出,輝達即使繳出驚人的成績單,現在也已經不足以讓投資人買單。市場早就習慣了,不再有太大反應。投資人想看到的是新產品、新成長領域以及新客戶。雖然目前有一些跡象,但顯然還不足以讓市場真正興奮起來。

上季未向中國出貨任何Hopper資料中心產品 Q2財測仍不計入中國營收

隨後輝達並宣布新增800億美元股票回購授權,同時將季度股息從每股1美分提高至25美分。這項消息曾短暫帶動其股價收復所有盤後跌幅,但很快又翻黑。

財務長Colette Kress證實,上季並沒有任何資料中心Hopper產品出貨至中國。輝達也持續將中國營收排除在第2季度(截至7月)的財測之外。

輝達表示,與前一季相比,第1季度毛利率改善主要受惠於Blackwell銷售成長。

輝達也公布了資料中心業務的新分類方式。超大規模雲端業者仍然是該部門最大營收來源,但其他領域,例如AI雲端服務、工業與企業市場,季增速度更快。這是投資人希望看到持續加速的趨勢,藉此降低市場對輝達過度依賴那些擁有自家晶片、且有動機逐步脫離輝達的大型客戶的疑慮。

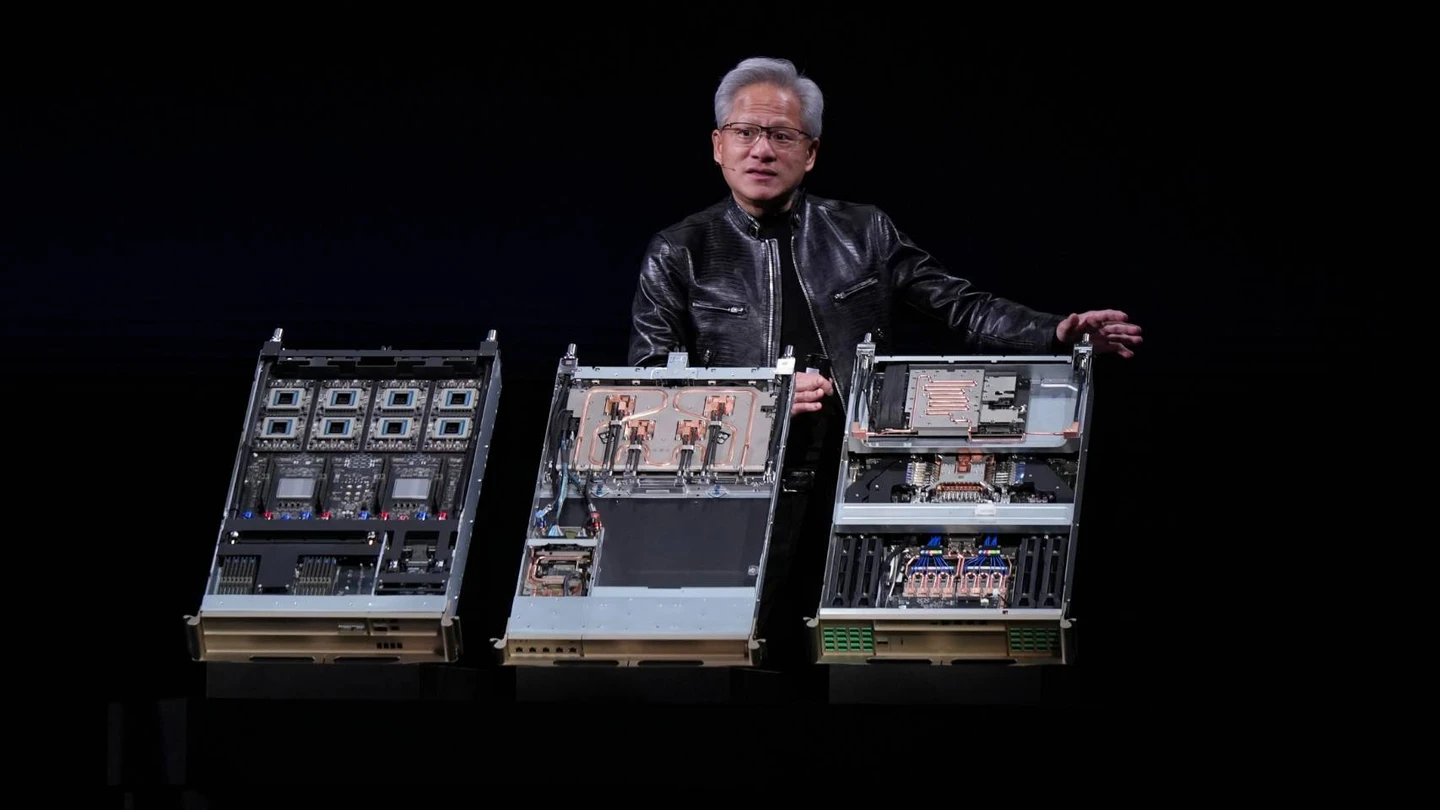

輝達財報中還藏了一個有趣細節:該公司正在轉向新的財務報告架構,未來輝達將改以2大平台來揭露業績:資料中心(Data Center)與邊緣運算(Edge Computing)。

輝達表示,資料中心部門將涵蓋超大規模雲端業者以及建置AI專用資料中心客戶的業務;而邊緣運算則會聚焦於其銷售給PC、遊戲主機、機器人等裝置的產品。

這是否代表輝達已不只是賣GPU而已?從財務長的說法來看,答案是肯定的。Colette Kress提到InfiniBand網路、Spectrum-X Ethernet以及NVLink Systems。輝達正逐步掌握更多伺服器內部的核心元件,以及資料中心中連接這些伺服器的整體基礎架構。

今年CPU銷售能見度逼近200億美元 輝達正朝全球領先CPU供應商邁進

Colette Kress隨後在法說會上表示,輝達今年對CPU銷售已有接近200億美元的能見度。她說,這樣的CPU業務規模「正讓我們朝成為全球領先CPU供應商的方向邁進。」

她也強調,輝達至今並未從對中國銷售H200產品中取得任何營收,而且目前仍不清楚公司是否能向中國銷售較舊世代的處理器。

這還是在美國已批准相關銷售的情況下發生的,同時也呼應了川普總統先前的說法:中國不允許本國企業採購H200,而是選擇扶植自家的AI晶片產業。

另外值得注意的是,輝達上季庫存大幅增加,對零組件製造商而言,通常是很糟糕的訊號,但輝達表示,這是因為公司正在投入資金,以確保具戰略性的庫存與產能,藉此「滿足未來數季之後的需求」。

無論是剛過去一季,還是本季預測,調整後毛利率大致都符合分析師平均預估。市場對本季毛利率的最高預測達76.2%,而輝達給出的預估區間則為74.5%至75.5%。

Rubin平台按計畫於今年下半年開始出貨

Colette Kress也在法說會上對Blackwell與營收長期上看1兆美元的目標做出關鍵補充。她表示,這指的是「2025年到2027年這段期間」。

她同時也向投資人釋出有關Rubin平台時程的安心訊號,表示輝達 「仍按計畫進行」,預計今年下半年開始出貨。

黃仁勳則在法說會上表示,超大規模雲端業者只是其中一個市場區塊,除此之外還有其他龐大市場。他表示,企業內部自行部署AI的需求「正以驚人速度成長」,接下來還會有機器人等更多應用接棒。

他想強調的是,除了超大規模雲端業者之外,其他市場其實更難經營、也更複雜。買家數量更多、需求也各不相同。

被問到,輝達的成長速度,是否能超越超大規模雲端業者 的資本支出增速?這樣的成長能否持續?黃仁勳回應,公司成長速度應該會比最大客戶的支出增速還快,這也是輝達為何推出新的業務分類方式。

他指出,超大規模雲端業者仍將持續大手筆投入,並再次強調:「算力就是營收,算力就是獲利。」

黃仁勳表示,輝達在超大規模雲端業者市場中的市占率仍持續提升。他特別提到Anthropic是新的合作夥伴之一。

他表示:「我們在推論(inference)市場的市佔成長非常、非常快。」隨著AI市場中「推論」的重要性逐漸超越「訓練」,市場質疑是否會削弱輝達以及GPU在AI晶片市場的主導地位,黃仁勳正是針對這樣的市場疑慮作出回應。