美光第2財季每股盈餘調整後為12.2美元,預期為9.31美元,營收238.6億美元,較去年同期的80.5億美元成長近2倍,預期為200.7億美元,基於美國通用會計準則的毛利率在過去1年從36.8%上升至74.4%,且較上一季的56%有所增加。

外媒報導,在AI熱潮下,市場對於記憶體晶片需求暴增,美光業績也水漲船高,美光執行長梅赫羅塔(Sanjay Mehrotra)在公司財報聲明中寫道,「我們業績和展望的提升,來自AI驅動的記憶體需求增加、結構性供應限制以及美光在各方面出色的執行。」

本財季估每股純益逾19美元遠超預期

對於本財季,該公司預計營收約335億美元,較1年前的93億美元成長幅度逾260%,也遠超出分析師預期的243億美元,調整後的每股盈餘約19.15美元,遠超分析師預期的12.05美元。

在記憶體晶片市場火熱之際,美光股價在2025年上漲3倍,截至周三收盤,今年至今又飆漲62%。「從這些股票在發布財報前的交易情況來看,最大的風險在於投資者的過高預期,」加貝利基金(Gabelli Funds)的投資組合經理蘇桑托(Hendi Susanto)表示,不過,「公司對第3財季的業績指引表現強勁,遠超分析師和我個人的預期。」

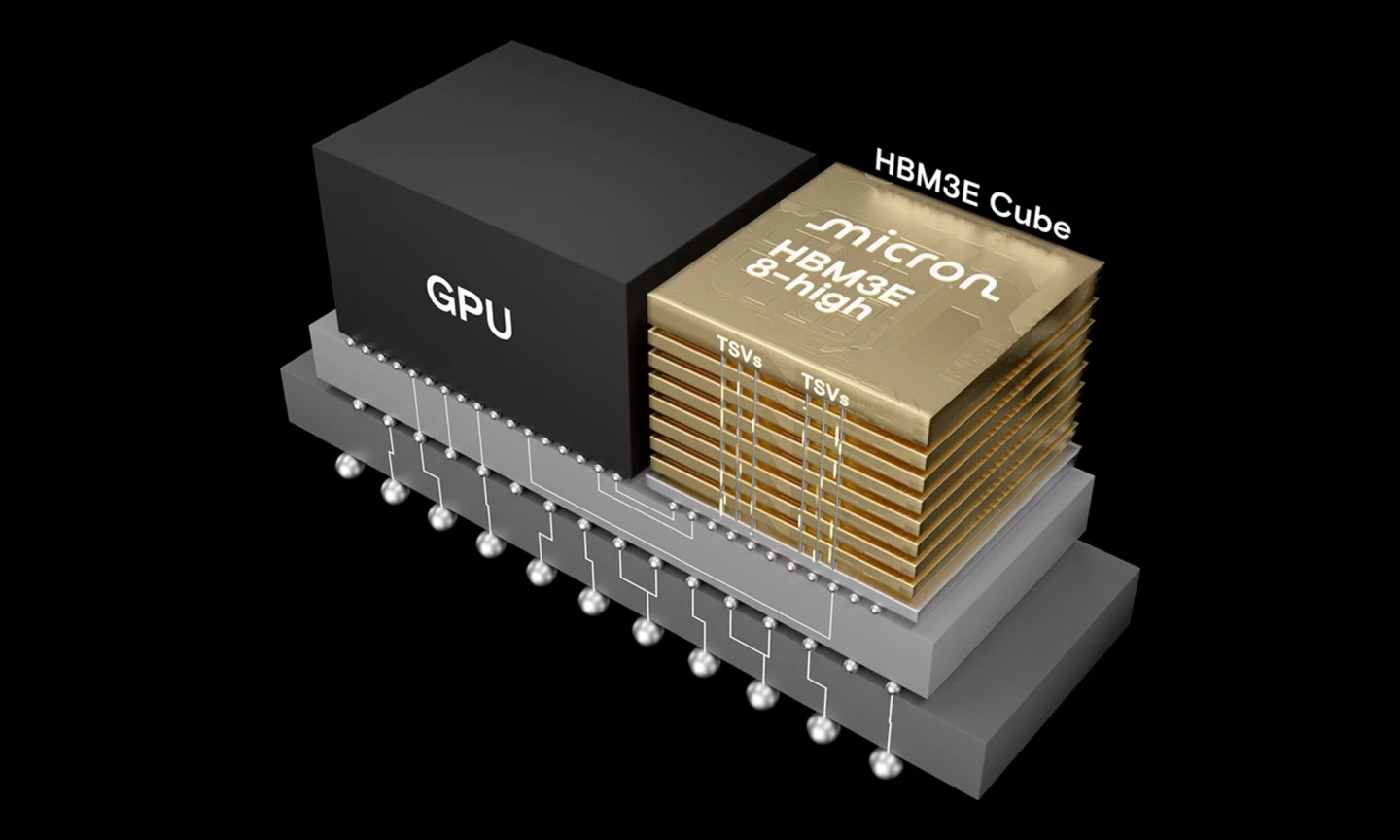

梅赫羅塔表示,目前全球AI和傳統伺服器正面臨「DRAM和NAND供應不足」的問題。這部分原因是許多記憶體晶片廠將大部分生產產能轉移至HBM晶片,因為HBM晶片毛利更高。

美光2027財年資本支出將顯著增加

梅赫羅塔在財報電話會議上表示,輝達Vera Rubin的HBM4量產工作在本財政年度第1季就已經開始,下一代HBM4e產品將於2027年開始量產,輝達曾表示,其下一代Feynman GPU將使用客製化的HBM材料。他補充說,2027財年公司的資本支出將顯著增加,與建築相關的成本將增加超過100億美元。

目前,美光正在美國愛達荷州和紐約建造兩個大型的新製造工廠園區,以增加其在美國的記憶體製造能力。梅赫羅塔在電話會議上表示,愛達荷州廠預計將於2027年中期開始量產。美光在今年1月已在紐約破土動工,準備興建規模達1000億美元的大型園區,預計2028年下半年晶圓廠開始量產。