廣告

大摩解密輝達Rubin機架成本變化 一表看懂記憶體、PCB及MLCC增幅最大

【記者陳建彰╱台北報導】本周輝達公布備受矚目的財報,雖然執行長黃仁勳再度交出一份全面超出預期的亮麗成績單,但輝達股價在財報後的表現卻讓人失望,周四下跌1.77%,且自去年5月以來,輝達在財報發布的隔天,股價就未出現過大漲行情。

不過,有趣的是,雖然輝達沒漲,許多在輝達生態系統提供「鎬和鏟」(基礎配套)的公司,股價卻都出現暴漲;以記憶體股為例,美股儲存概念股普遍大漲,Sandisk大漲超過10%,希捷科技漲近8%,西部數據漲超過5%,美光科技漲超過4%,台股相關輝達供應鏈也全面走揚,背後原因可能在摩根士丹利分析師Howard Kao的一份分析報告。

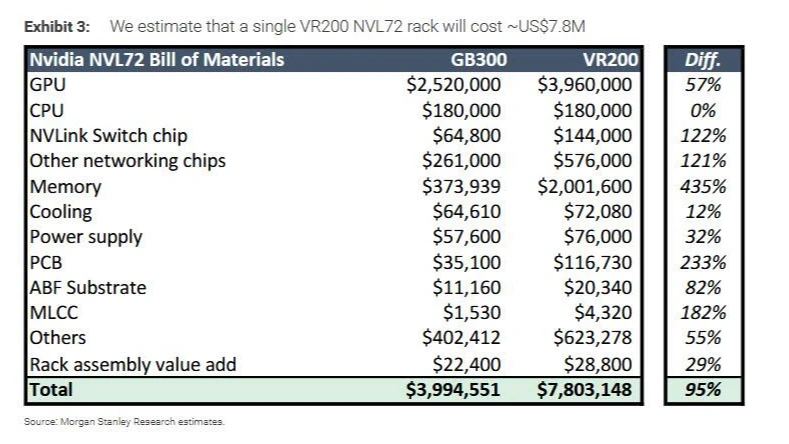

根據財聯社報導,他在報告中指出,在輝達即將推出的新一代Vera Rubin機架(VR200)中,雖然GPU本身的價格增加57%,但幾乎所有其他零件的成本都將有類似甚至更高的漲幅。其中,內部的記憶體組件價格將迎來飆升,記憶體零件的價值將暴增435%,其他一系列機櫃組件的耗用需求和價值,也將大幅成長。

Rubin機架成本較GB300幾乎翻倍

摩根士丹利報告從Rubin機架的成本組成角度詳細拆分,解析Rubin機架生態圈的變化,摩根士丹利估計,如果從ODM廠商購買,一架Vera Rubin機架VR200的成本約為780萬美元(近2.46億台幣),較GB300機架的400萬美元(約1.26億台幣)幾乎翻倍。機架成本較目前Blackwell系列出現大幅飆升,很大部分原因在於記憶體價格。

自輝達首次推出GB200 NVL72以來,記憶體價格已大幅上漲。以舊的記憶體價格計算,記憶體在GB200 NVL72機架的物料清單中僅佔5%至10%;但在記憶體用量增加以及目前定價大幅攀升下,記憶體在VR200機架的物料清單比重已提升至25%至30%。

這也導致GPU在機架成本中的佔比,已從GB200的約65%下降到VR200的僅約一半(即51%)。

這款機架平均售價是摩根士丹利對ODM廠商向雲端客戶收取/獲得的費用的估算,如果從部分OEM廠商(如聯想、華碩、技嘉、戴爾等)處購買,在計入品牌商利潤及其他費用後,價格還會更高,具體因公司而異。

Rubin的PCB成本增加233%最多

在此背景下,一些超大規模雲端廠商會採取直接採購SOCAMM(小外形壓縮附著記憶體模組)的方式:基準情形下,輝達採購Rubin所用SOCAMM並以70%毛利率轉售,此時Rubin機架單價約780萬美元。若由超大規模雲端廠商直接採購SOCAMM,機架單價可降至約670萬美元。

財聯社指出,在摩根士丹利的研究中,雖然記憶體耗用的成本漲幅最顯著,但散熱零件、電源供應器、PCB、ABF載板以及MLCC等Rubin機架組件,也都將顯示出成本的大幅攀升。

在下游零件中,PCB所需成本漲幅最大(+233%),其次是MLCC(+182%)、ABF載板(+82%)、電源供應器(+32%)以及散熱模組(+12%)。此外,受機架設計複雜性提升的驅動,純機架組裝的附加價值也將增加約30%。

根據大摩的供應鏈調查,VR200的PCB成本相較於GB300出現高達233%以上的巨幅成長,將使總PCB耗用價值提升至約11.7萬美元,相較之下,GB300僅為3.5萬美元,包括欣興電子和臻鼎科技在內的PCB(印刷電路板)供應商而言將是一個大利多。

MLCC成本也顯著提升

這顯著成本的躍升,是由PCB數量增加所驅動的,其中引入諸如ConnectX模組和中板PCB等新模組,同時PCB的層數和覆銅板(CCL)等級也迎來升級。例如:計算板(computing board)將從GB300的22層HDI PCB升級為26層;覆銅板等級從Blackwell系列的M7升級到了M8。此外,計算板的尺寸也比Blackwell略大,交換器托盤PCB從Blackwell的24層板升級到32層板。

所有這些因素都促成PCB成本顯著成長。此外,計算托盤中還引入全新的中架PCB(44層),這在之前的GB300機架中是不存在的,它同樣為成本的成長帶來了貢獻。

摩根士丹利預計VR200的MLCC(多層陶瓷電容)成本約為4300美元,相較於GB300僅約1500美元的價格,是相當可觀的成長。這也可解釋為何目前高階AI伺服器的MLCC需求如此強勁,並導致所有ODM廠商都在趕在2026年下半年Rubin機架量產爬坡前,相當激進試圖鎖定並建立盡可能多的庫存。

研調顯示,每個計算板和交換器板的MLCC耗用價值量正在出現相當顯著的成長,其中計算板的MLCC增幅更大。此外,新推出的BlueField和ConnectX模組也將為每架機架貢獻更多的MLCC價值量。

台達電正與3家美國雲端服務商合作

受單顆載板平均售價上漲及使用數量增加驅動,ABF載板耗用價值同樣將迎來成長。VR200的ABF載板成本相較GB300將增加約82%。除了每顆晶片本身(例如Rubin GPU和Vera CPU相比於其前代產品)的載板價格增加之外,每架VR200所使用的載板數量也增加,是因為Rubin系統中使用的NVLink和ConnectX晶片數量是Blackwell系統的2倍。

至於供應鏈最新研究顯示,除Vera Rubin平台標配110kW電源架外,美國某雲端服務商正為該平台採用HVDC獨立電源架。大規模普及方面,輝達計畫2027年下半年推出的Rubin Ultra平台將全面採用800V直流供電。台達正與至少3家美國雲端服務商合作,在ASIC電源架專案中推進HVDC平台落地,預計2026年下半年開始小規模部署。

散熱方面,Vera Rubin機架將全面採用液冷方案。假設Vera Rubin機架計算托盤沿用Bianca板設計,疊加機架級分流管配置,大摩測算單機架散熱組件總價值約72080美元。

此外,摩根士丹利估計,Rubin系列機架相較於Blackwell機架的ODM附加價值將增加35%至40%。這與市場觀點截然相反。市場原預期,由於計算托盤的標準化,Rubin系列的ODM附加價值會下降。但摩根士丹利的分析得出不同的結果。

ODM廠商附加價值將成長38%

大摩認為,ODM附加價值的增加不僅受惠於複雜性的提升,還因為全新的Rubin系統中引入額外的模組供ODM進行組裝和測試。

整體而言,大摩預計ODM附加價值將有約38%成長。不過,機架內部可能還包含其他一些ODM可以提供、但此次分析中並未提及的零件。

這對ODM的毛利率意味著什麼?大摩計算顯示,GB300的ODM毛利率約為2.7%(108213美元/3994551美元),VR200降至約1.9%(149646美元/7803148美元)。

由於這些機架變得更貴,ODM廠商能夠賺取的毛利率正在下滑,但摩根士丹利認為,絕對美元毛利率(絕對利潤額)才是關鍵,這數字正在從GB300到VR200的演進中迎來成長。

值得注意的是,愈來愈多ODM廠商近來提及寄售模式:鴻海率先在2025年第4季法說會中提及該模式;廣達也在2026年第1季法說表示,預計2026年下半年部分項目將轉向寄售模式。這趨勢正逐步推進,更多客戶願意分擔不斷增加的營運資金壓力。目前尚不清楚將有多少比例項目採用寄售模式,但長期來看,大摩對該趨勢持正面態度。

所謂寄售模式,是指客戶(資料中心雲端服務商)自行採購核心零件,ODM只負責組裝,從而減輕ODM的營運資金壓力。