廣告

DRAM廠Q2營收季增17.1% 台廠成長力道強勁、海力士市占擴大

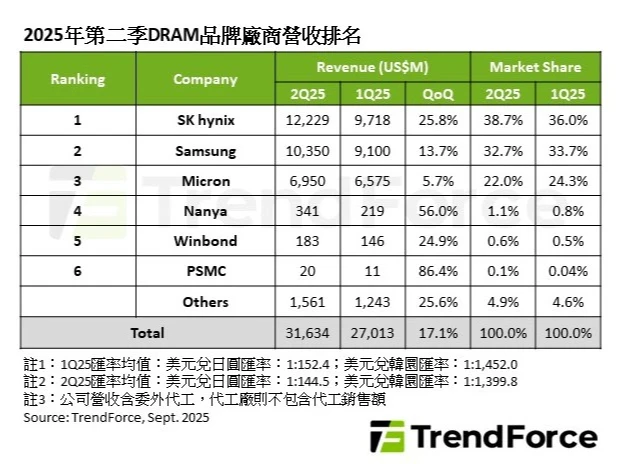

【記者蕭文康/台北報導】2025年第2季DRAM產業因一般型DRAM (conventional DRAM)合約價上漲、出貨量顯著增長,加上HBM出貨規模擴張,TrendForce表示,整體營收為316.3億美元,季成長17.1%。平均銷售單價(ASP)隨著PC OEM、智慧手機、CSP業者的採購動能增溫,加速DRAM原廠庫存去化,多數產品的合約價也因此止跌翻漲。其中,台廠中南亞科(2408)營收季增逾56%居冠,而海力士市佔則由25.8%衝高至38.7%並蟬聯冠軍。

海力士受惠HBM市佔率升至38.7%蟬聯第1名

TrendForce觀察主要供應商第2季營收表現,SK海力士位元出貨量優於目標計劃,但因相對低價的DDR4出貨比重提升,抑制整體ASP成長幅度,營收接近122.3億美元,季增達25.8%,市占上升至38.7%,蟬聯第1名。

排名第2的三星,第2季在售價、位元出貨量皆小幅增加的情況下,營收成長13.7%,達103.5億美元,市占微幅下滑至32.7%。

美光的出貨量明顯季增,ASP則因DDR4出貨比重增加而季減,營收為69.5億美元,季增5.7%,市占下降至22%,排名第3。

南亞科成長56%居冠

台系廠商第2季營收皆大幅成長,主因是其成熟製程產品逐步銜接上前3大業者轉換製程後無法滿足的市場。其中,南亞科得益於PC OEM和consumer大客戶積極補貨,第2季出貨量大幅季增,與ASP下跌的效應抵銷後,營收仍強勁成長56%,上升至3.4億美元左右。

南亞科自結8月營收67.63億元,月增26.35%,較去年同期增加141.32%,為2022年2月來單月營收新高。前8月營收達298.29億元,較去年同期增加19.45%。

南亞科先前預期,第3季產品價格、銷量及庫存情況都可望大幅度改善,有信心單季毛利率轉正,但淨利要轉正仍有努力空間。

華邦電(2344)出貨量也明顯季增,在ASP持平的情況下,第2季營收季增24.9%,來到1.8億美元。

力積電(6770)的營收計算主要是自身生產之consumer DRAM產品,不包含DRAM代工業務,在客戶積極補貨下,其營收季增達86.4%,成長至2,000萬美元。若加計代工部分,因客戶採購動能回溫,力積電營收季減2.9%。